Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak poprawnie wypełnić deklarację PIT-28 za wynajem mieszkania. Dowiesz się z niego o kluczowych terminach, stawkach ryczałtu i unikniesz najczęstszych błędów, co pozwoli Ci samodzielnie i bez stresu rozliczyć podatek.

Wypełnianie PIT-28 za najem mieszkania kluczowe zasady i terminy na 2026 rok

- Od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną formą opodatkowania najmu prywatnego.

- Deklarację PIT-28 za 2025 rok należy złożyć między 15 lutego a 30 kwietnia 2026 roku.

- Obowiązują dwie stawki ryczałtu: 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Limit 100 000 zł dotyczy łącznie obojga małżonków, ale każdy składa własną deklarację PIT-28.

- Należy prowadzić uproszczoną ewidencję przychodów z najmu oraz pamiętać o terminowej wpłacie zaliczek.

- W PIT-28 nie ma możliwości odliczania kosztów uzyskania przychodu.

Wynajem mieszkania a PIT-28: co musisz wiedzieć na start w 2026 roku

Zanim zagłębisz się w szczegóły wypełniania formularza, warto zrozumieć podstawowe zasady, które rządzą opodatkowaniem najmu prywatnego w Polsce. Od kilku lat zaszły tu istotne zmiany, o których każdy wynajmujący powinien pamiętać.

Dlaczego ryczałt to jedyna opcja? Kluczowe zmiany podatkowe dla wynajmujących.

Od 1 stycznia 2023 roku weszły w życie przepisy, które znacząco uprościły, ale też ograniczyły możliwości wyboru formy opodatkowania najmu prywatnego. Obecnie, jeśli wynajmujesz mieszkanie jako osoba fizyczna, poza prowadzoną działalnością gospodarczą, jedyną dopuszczalną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie masz już możliwości wyboru skali podatkowej, która pozwalała na odliczanie kosztów uzyskania przychodu. To kluczowa informacja, którą musisz przyswoić, zanim zaczniesz rozliczać swój PIT-28.

Jakie terminy są nieprzekraczalne? Kalendarz podatnika wynajmującego mieszkanie.

Jako wynajmujący, musisz pamiętać o kilku ważnych datach w kalendarzu podatkowym. Ich przestrzeganie uchroni Cię przed niepotrzebnymi odsetkami czy karami.

- Złożenie zeznania PIT-28 za 2025 rok: Deklarację roczną należy złożyć w terminie od 15 lutego do 30 kwietnia 2026 roku. Nawet jeśli nie uzyskałeś żadnych przychodów, ale byłeś zobowiązany do rozliczenia, musisz to zrobić.

- Płatność miesięcznych zaliczek ryczałtu: Ryczałt za dany miesiąc należy wpłacić do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Przykładowo, ryczałt za przychody z najmu uzyskane w styczniu, wpłacasz do 20 lutego.

- Płatność zaliczki za grudzień: Wyjątkiem jest ryczałt za grudzień (lub za ostatni kwartał), który należy uregulować do 20 stycznia kolejnego roku.

- Płatność kwartalnych zaliczek (dla mniejszych przychodów): Jeśli Twoje przychody z najmu nie przekroczyły w poprzednim roku podatkowym 200 000 zł, możesz wybrać kwartalne wpłacanie ryczałtu. Wówczas terminy to: do 20. dnia miesiąca następującego po zakończeniu kwartału (np. za I kwartał do 20 kwietnia).

Czy na pewno musisz składać PIT-28? Kogo dotyczy ten obowiązek?

Obowiązek złożenia deklaracji PIT-28 dotyczy każdego, kto uzyskuje przychody z najmu prywatnego, czyli poza działalnością gospodarczą. Nie ma tu znaczenia wysokość tych przychodów. Nawet jeśli wynajmujesz tylko jeden pokój i Twoje przychody są niewielkie, musisz rozliczyć się z fiskusem na formularzu PIT-28. To podstawowy wymóg, którego nie można zignorować.

Stawki ryczałtu od najmu: ile podatku faktycznie zapłacisz

Rozumienie stawek ryczałtu jest kluczowe do prawidłowego obliczenia należnego podatku. Zasady są proste, ale warto zwrócić uwagę na jeden istotny próg.

Próg 100 000 zł: jak go poprawnie liczyć i kiedy wchodzi wyższa stawka 12,5%?

W przypadku ryczałtu od najmu prywatnego obowiązują dwie stawki podatkowe. Stawka 8,5% ma zastosowanie do przychodów z najmu, które nie przekraczają 100 000 zł rocznie. Jeśli jednak Twoje roczne przychody z najmu przekroczą tę kwotę, od nadwyżki ponad 100 000 zł będziesz musiał zapłacić podatek według stawki 12,5%. Ważne jest, aby pamiętać, że ten limit 100 000 zł dotyczy łącznie przychodów obojga małżonków, jeśli posiadacie wspólność majątkową i wynajmujecie wspólną nieruchomość. To często pomijany szczegół, który może prowadzić do błędnych rozliczeń.

Stawka 8,5%: podstawa opodatkowania dla większości wynajmujących.

Dla zdecydowanej większości wynajmujących, którzy nie osiągają bardzo wysokich przychodów, podstawową stawką ryczałtu będzie 8,5%. Obejmuje ona wszystkie przychody z najmu do wspomnianego limitu 100 000 zł rocznie.

Wspólność majątkowa a limit przychodów: jak rozliczyć najem z małżonkiem?

Choć limit 100 000 zł przychodów z najmu dotyczy łącznie obojga małżonków posiadających wspólność majątkową, to każdy z małżonków rozlicza swoje przychody z najmu indywidualnie na oddzielnych formularzach PIT-28. Nie ma możliwości wspólnego rozliczenia tych przychodów na jednym druku. Każdy z Was musi złożyć własną deklarację, uwzględniając połowę wspólnych przychodów (lub inną proporcję, jeśli tak ustalono, np. w umowie). Pamiętajcie o tym, aby uniknąć pomyłek.

PIT-28 krok po kroku: instrukcja wypełniania deklaracji za wynajem

Wypełnianie deklaracji PIT-28 może wydawać się skomplikowane, ale z odpowiednimi wskazówkami staje się znacznie prostsze. Przygotowałam dla Ciebie instrukcję, która poprowadzi Cię przez ten proces.

Przygotowanie dokumentów: czego potrzebujesz, zanim zaczniesz wypełniać PIT?

Zanim usiądziesz do wypełniania PIT-28, upewnij się, że masz pod ręką wszystkie niezbędne informacje i dokumenty. To znacznie usprawni cały proces:

- Dane identyfikacyjne: Twój numer PESEL (lub NIP, jeśli prowadzisz działalność gospodarczą, ale rozliczasz najem prywatny) oraz aktualny adres zamieszkania.

- Ewidencja przychodów z najmu: Musisz mieć dokładnie wyliczone kwoty przychodów z każdego miesiąca (lub kwartału) roku podatkowego. To podstawa do obliczenia ryczałtu.

- Potwierdzenia wpłat ryczałtu: Jeśli wpłacałeś zaliczki na ryczałt w ciągu roku, przydadzą się potwierdzenia tych wpłat do weryfikacji.

- Dane do ewentualnych ulg i odliczeń: Jeśli planujesz skorzystać z jakichś ulg (np. na składki zdrowotne), przygotuj odpowiednie dokumenty potwierdzające.

Część A i B: Jak poprawnie wpisać swoje dane i wskazać właściwy urząd skarbowy?

Na początku formularza PIT-28 znajdziesz sekcje A i B. W części A musisz wskazać cel złożenia formularza czy jest to złożenie zeznania, czy korekta. W części B wpisujesz swoje dane identyfikacyjne. Pamiętaj, aby podać numer PESEL (jeśli jesteś osobą fizyczną nieprowadzącą działalności gospodarczej lub prowadzisz ją, ale uzyskujesz przychody z najmu prywatnego) lub NIP (jeśli prowadzisz działalność gospodarczą i rozliczasz najem w jej ramach, ale to nie jest przedmiotem tego artykułu). Niezwykle ważne jest również podanie aktualnego adresu zamieszkania, a nie zameldowania. To właśnie adres zamieszkania na ostatni dzień roku podatkowego decyduje o właściwości Twojego urzędu skarbowego.

Część E: kluczowe pole dla wynajmującego: gdzie dokładnie wpisać przychód z najmu?

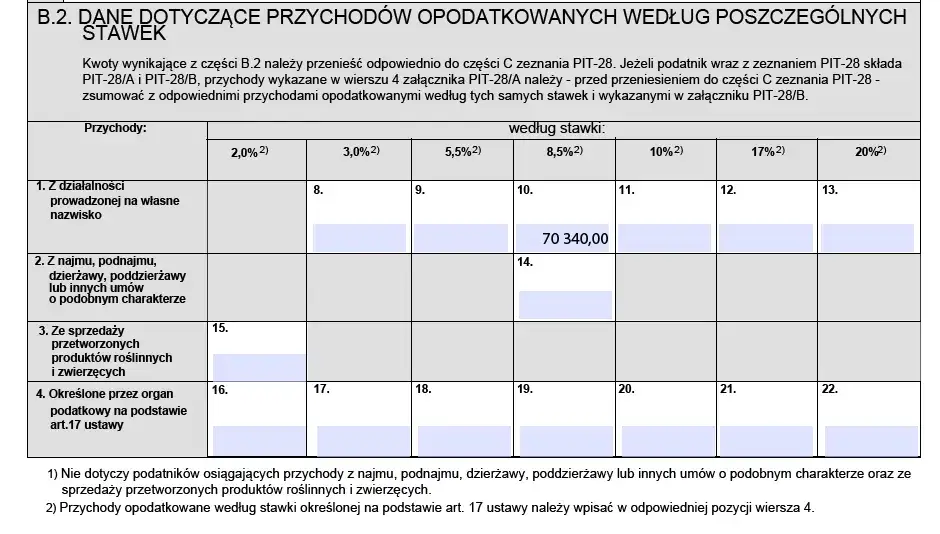

Dla wynajmujących mieszkania kluczową sekcją jest Część E.1. formularza PIT-28. To właśnie tam, w dedykowanym wierszu (zazwyczaj wiersz 1, pozycja 44 dla przychodów opodatkowanych stawką 8,5% i pozycja 45 dla przychodów opodatkowanych stawką 12,5% od nadwyżki), należy wpisać łączną kwotę przychodów z najmu, podnajmu, dzierżawy i umów podobnych, uzyskanych w ciągu całego roku podatkowego. Upewnij się, że kwoty te są zgodne z prowadzoną przez Ciebie ewidencją.Sumowanie i obliczanie podatku: jak wyliczyć należny ryczałt?

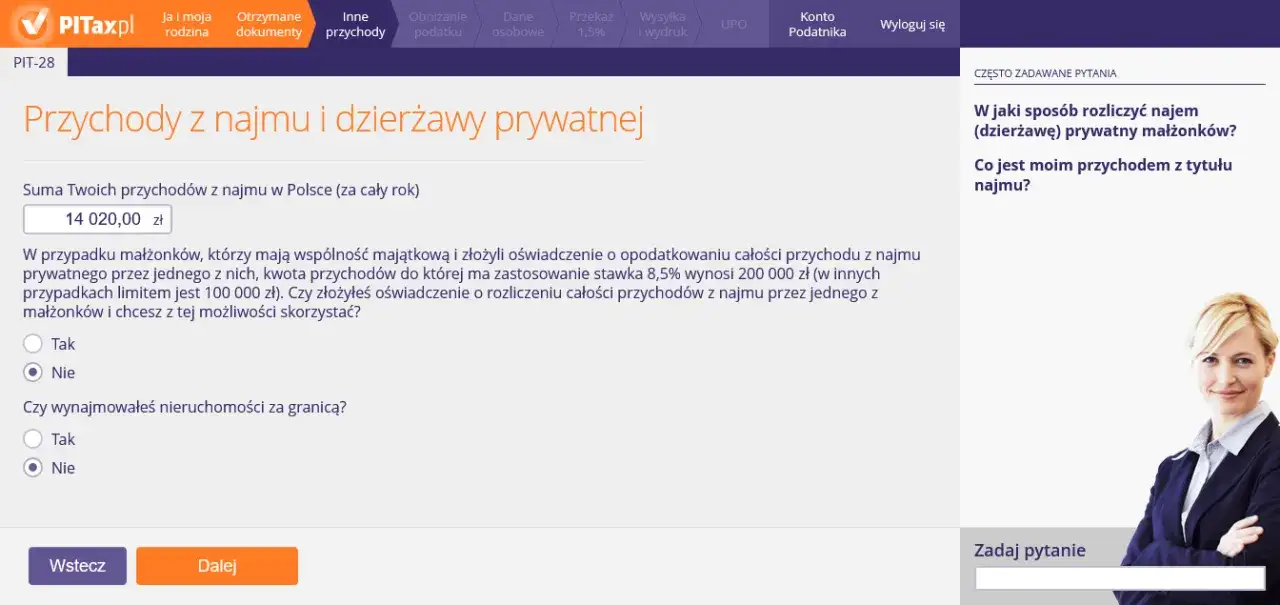

Na szczęście, w dobie cyfryzacji, nie musisz ręcznie obliczać należnego ryczałtu. Systemy online, takie jak Twój e-PIT dostępny w e-Urzędzie Skarbowym, czy komercyjne programy do rozliczeń PIT, automatycznie wyliczają należny podatek na podstawie wprowadzonych przez Ciebie kwot przychodów i obowiązujących stawek ryczałtu. Moja rada: zawsze zweryfikuj te obliczenia, choćby pobieżnie, aby mieć pewność, że wszystko się zgadza. Błąd ludzki, nawet w programie, może się zdarzyć.

Załączniki PIT/O i PIT/D: czy możesz skorzystać z ulg i odliczeń?

W rozliczeniu PIT-28, mimo że jest to ryczałt, wciąż możesz skorzystać z niektórych ulg i odliczeń. Najczęściej są to:

- Zapłacone składki na własne ubezpieczenie zdrowotne: Możesz odliczyć 7,75% podstawy wymiaru składki zdrowotnej. Pamiętaj o limicie.

- Straty z lat ubiegłych: Jeśli w poprzednich latach poniosłeś straty z najmu (co było możliwe przy skali podatkowej), możesz je odliczyć.

- Ulga abolicyjna: Dotyczy osób uzyskujących dochody za granicą.

Do skorzystania z tych ulg zazwyczaj wymagane są odpowiednie załączniki: PIT/O dla większości ulg oraz PIT/D, jeśli posiadasz prawa nabyte do ulgi mieszkaniowej. Warto podkreślić, że dla samego rozliczenia najmu prywatnego zazwyczaj nie są potrzebne załączniki PIT-28/A czy PIT-28/B, które dotyczą przychodów z działalności gospodarczej.

Ewidencja przychodów: twój niezbędnik przy ryczałcie

Prowadzenie ewidencji przychodów to podstawa prawidłowego rozliczenia ryczałtu. Nie jest to skomplikowane, ale absolutnie konieczne.

Dlaczego prowadzenie ewidencji jest obowiązkowe?

Prowadzenie uproszczonej ewidencji przychodów z najmu jest ustawowym obowiązkiem każdego podatnika, który rozlicza najem ryczałtem. To właśnie na podstawie tej ewidencji jesteś w stanie prawidłowo ustalić swoje miesięczne (lub kwartalne) przychody, a co za tym idzie obliczyć i wpłacić należny ryczałt oraz wypełnić roczną deklarację PIT-28. Brak ewidencji może skutkować problemami podczas ewentualnej kontroli skarbowej.

Jak powinna wyglądać prosta, ale prawidłowa ewidencja przychodów z najmu?

Dobra wiadomość jest taka, że ewidencja przychodów z najmu nie musi mieć sformalizowanej formy. Nie musisz kupować specjalnych ksiąg czy programów, choć oczywiście możesz. Ważne, aby była prowadzona w sposób chronologiczny i zawierała wszystkie niezbędne informacje. Może to być zwykły zeszyt, arkusz kalkulacyjny w Excelu, czy nawet plik tekstowy. Kluczowe jest, aby zawierała daty i kwoty otrzymanych wpłat. Przykładowy wpis mógłby wyglądać tak:

- Data wpływu: 10.01.2025

- Opis: Czynsz za najem mieszkania ul. Kwiatowa 5/2, styczeń 2025

- Kwota: 2 000,00 zł

Taka prosta ewidencja pozwoli Ci na bieżąco śledzić swoje przychody i prawidłowo je sumować na koniec roku.

Co dokładnie zalicza się do przychodu? Czynsz, opłaty za media i inne wpływy.

Aby prawidłowo obliczyć ryczałt, musisz wiedzieć, co dokładnie wlicza się do przychodu z najmu. Zgodnie z przepisami, do przychodu zalicza się:

- Czynsz: Kwota, którą najemca płaci Ci za korzystanie z nieruchomości. To podstawa Twojego przychodu.

- Opłaty za media: Jeśli zgodnie z umową najmu, opłaty za media (np. prąd, gaz, woda, ogrzewanie, internet) są ponoszone przez Ciebie jako właściciela, a następnie refakturowane na najemcę (czyli najemca zwraca Ci te koszty), to kwoty te stanowią Twój przychód. Jeśli natomiast najemca opłaca media bezpośrednio dostawcom, to te kwoty nie są Twoim przychodem.

- Inne opłaty dodatkowe: Wszelkie inne opłaty, które stanowią przysporzenie majątkowe dla właściciela, np. opłaty za miejsce parkingowe, komórkę lokatorską, jeśli są one traktowane jako część najmu i nie są odrębnymi usługami.

Pamiętaj, że do przychodu nie wlicza się opłat administracyjnych do wspólnoty/spółdzielni, jeśli są one ponoszone przez najemcę, ponieważ nie stanowią one Twojego przysporzenia.

Najczęstsze błędy przy wypełnianiu PIT-28 za najem i jak ich uniknąć

Nawet doświadczonym podatnikom zdarzają się pomyłki. Z mojej praktyki wiem, że niektóre błędy powtarzają się częściej niż inne. Oto, na co warto zwrócić szczególną uwagę, aby rozliczyć PIT-28 bezbłędnie.

Adres zamieszkania czy zameldowania? Pułapka, w którą łatwo wpaść.

To jeden z najczęstszych błędów. W deklaracji podatkowej PIT-28, podobnie jak w innych zeznaniach, należy zawsze podawać aktualny adres zamieszkania, a nie zameldowania. Adres zamieszkania to miejsce, w którym faktycznie przebywasz i koncentrujesz swoje życie. To właśnie on decyduje o właściwości urzędu skarbowego, do którego składasz deklarację. Pomylenie tych adresów może skutkować wysłaniem deklaracji do niewłaściwego urzędu i koniecznością korekty.

Próba odliczenia kosztów: dlaczego przy ryczałcie to niemożliwe?

Wielu wynajmujących, przyzwyczajonych do zasad rozliczania na skali podatkowej, próbuje odliczać koszty związane z najmem, takie jak remonty, amortyzacja czy opłaty za media. Niestety, przy ryczałcie od przychodów ewidencjonowanych podatek płaci się od przychodu, a nie od dochodu. Oznacza to, że nie ma możliwości odliczania żadnych kosztów uzyskania przychodu. To fundamentalna różnica, którą należy w pełni zrozumieć, aby uniknąć błędów w rozliczeniu.

Błędy w obliczaniu zaliczek na ryczałt w ciągu roku.

Pamiętaj, że PIT-28 to rozliczenie roczne, ale podatek (ryczałt) płaci się w formie zaliczek miesięcznych lub kwartalnych. Częstym błędem jest nieprawidłowe obliczanie tych zaliczek (np. pomijanie niektórych przychodów) lub ich nieterminowe wpłacanie. To może prowadzić do powstania zaległości podatkowych i naliczenia odsetek. Regularne i dokładne prowadzenie ewidencji przychodów jest tu kluczem do sukcesu.

Pominięcie przychodów: o czym wynajmujący często zapominają?

Uczulam na to, aby do przychodów z najmu wliczać wszystkie wpływy, które zgodnie z umową stanowią przysporzenie majątkowe dla właściciela. Poza czynszem, często zapomina się o wspomnianych wcześniej opłatach za media, które są refakturowane na najemcę, czy innych dodatkowych opłatach. Każda kwota, którą otrzymujesz od najemcy, a która nie jest zwrotem za Twoje koszty (np. kaucja zwrotna), powinna być uwzględniona w przychodzie. Dokładność w tym zakresie jest niezwykle ważna.

Wysyłka PIT-28 do urzędu: jakie masz możliwości

Po wypełnieniu deklaracji PIT-28, kolejnym krokiem jest jej złożenie w urzędzie skarbowym. Na szczęście, masz do wyboru kilka wygodnych opcji.

Twój e-PIT: najszybszy i najwygodniejszy sposób na rozliczenie online.

Zdecydowanie polecam skorzystanie z usługi Twój e-PIT, dostępnej w e-Urzędzie Skarbowym. To najprostsza i najszybsza metoda złożenia deklaracji. Często znajdziesz tam wstępnie wypełniony formularz PIT-28, który wymaga jedynie weryfikacji i ewentualnych uzupełnień (np. o przychody z najmu, które nie są automatycznie znane administracji skarbowej). Wystarczy zalogować się profilem zaufanym, e-Dowodem lub danymi podatkowymi i postępować zgodnie z instrukcjami. To nie tylko oszczędność czasu, ale i pewność, że deklaracja trafi do właściwego urzędu.

Programy do rozliczeń PIT: alternatywa dla usługi rządowej.

Jeśli z jakiegoś powodu nie chcesz korzystać z usługi Twój e-PIT, alternatywą są komercyjne programy do rozliczeń PIT. Wiele z nich oferuje bardzo intuicyjne interfejsy, które krok po kroku prowadzą użytkownika przez proces wypełniania deklaracji. Często zawierają też dodatkowe funkcje, takie jak weryfikacja poprawności danych czy wsparcie techniczne. Wybierając taki program, upewnij się, że jest on aktualny i zgodny z obowiązującymi przepisami.

Składanie deklaracji w formie papierowej: dla kogo to rozwiązanie?

Mimo rosnącej popularności rozliczeń online, nadal istnieje możliwość złożenia deklaracji PIT-28 w formie papierowej. Jest to rozwiązanie wolniejsze i mniej wygodne, dedykowane przede wszystkim dla osób, które nie korzystają z internetu, nie posiadają profilu zaufanego lub po prostu preferują tradycyjne metody. W takim przypadku należy wydrukować wypełniony formularz, podpisać go i złożyć osobiście w okienku podawczym urzędu skarbowego lub wysłać pocztą (najlepiej listem poleconym za potwierdzeniem odbioru).

Co po złożeniu deklaracji: oczekiwanie na zwrot lub obowiązek dopłaty podatku

Złożenie deklaracji to nie zawsze koniec procesu. Czasem czekamy na zwrot nadpłaty, innym razem musimy dopłacić podatek. Warto wiedzieć, czego się spodziewać.

Kiedy możesz spodziewać się zwrotu nadpłaty podatku?

Jeśli w wyniku rozliczenia PIT-28 okaże się, że wpłaciłeś w ciągu roku więcej ryczałtu niż było to należne, powstanie nadpłata. Termin zwrotu nadpłaty zależy od sposobu złożenia deklaracji:

- W przypadku złożenia deklaracji online (np. przez Twój e-PIT), zwrot nadpłaty powinien nastąpić w ciągu 45 dni od daty złożenia zeznania.

- Dla deklaracji złożonych w formie papierowej, urząd skarbowy ma na zwrot nadpłaty do 3 miesięcy od daty złożenia zeznania.

Pamiętaj, aby w deklaracji podać aktualny numer konta bankowego, na który ma zostać przelana nadpłata.

Jak i do kiedy dopłacić brakującą kwotę ryczałtu?

Jeśli po wypełnieniu PIT-28 okaże się, że masz niedopłatę ryczałtu, czyli wpłacone w ciągu roku zaliczki były niższe niż należny podatek, musisz uregulować tę kwotę. Ewentualną niedopłatę ryczałtu należy wpłacić na mikrorachunek podatkowy do 30 kwietnia 2026 roku. Termin ten jest taki sam, jak termin złożenia deklaracji rocznej. Nie zwlekaj z tą płatnością, aby uniknąć odsetek za zwłokę.

Korekta deklaracji PIT-28: co zrobić, gdy znajdziesz błąd po wysłaniu PIT-u?

Każdemu może zdarzyć się pomyłka. Jeśli po wysłaniu deklaracji PIT-28 zauważysz błąd, nie panikuj. Masz prawo do złożenia korekty. Procedura jest prosta:

- Należy złożyć nową deklarację PIT-28, zaznaczając w niej opcję "korekta zeznania" (zamiast "złożenie zeznania").

- Do skorygowanej deklaracji warto dołączyć pisemne wyjaśnienie przyczyn korekty (np. na formularzu ORD-ZU), choć nie jest to zawsze obowiązkowe, to często przyspiesza proces i wyjaśnia sytuację urzędowi.

Pamiętaj, że korektę możesz złożyć w dowolnym momencie, dopóki nie upłynie termin przedawnienia zobowiązania podatkowego (zazwyczaj 5 lat od końca roku, w którym upłynął termin płatności podatku).