Rozwód to bez wątpienia jeden z najtrudniejszych momentów w życiu, a podział wspólnego majątku, zwłaszcza mieszkania obciążonego kredytem hipotecznym, może dodatkowo skomplikować sytuację. Ten artykuł ma za zadanie przeprowadzić Państwa przez meandry prawnych i finansowych aspektów związanych z podziałem nieruchomości po rozwodzie, oferując praktyczne wskazówki i pomagając podjąć świadome decyzje w tym trudnym czasie. Zrozumienie kluczowych opcji i zasad działania banku jest tutaj absolutnie fundamentalne.

Podział mieszkania z kredytem po rozwodzie poznaj kluczowe opcje i zasady działania banku.

- Rozwód nie anuluje kredytu hipotecznego dla banku byli małżonkowie nadal są solidarnymi dłużnikami.

- Główne rozwiązania to sprzedaż nieruchomości, przejęcie kredytu przez jednego małżonka lub podział sądowy.

- Kluczowa jest zgoda banku na wszelkie zmiany w umowie kredytowej, takie jak przepisanie długu.

- Wartość nieruchomości do podziału jest pomniejszana o wysokość pozostałego do spłaty kapitału kredytu.

- Niezależnie od ustaleń między byłymi małżonkami, bank może żądać spłaty całości długu od każdego z nich.

Zrozumienie kluczowej zasady: Co rozwód zmienia, a czego absolutnie nie rusza w umowie z bankiem?

Kiedy stajemy w obliczu rozwodu, wiele rzeczy w naszym życiu ulega zmianie, jednak jedna kwestia pozostaje niezmienna, przynajmniej na początku: nasza umowa kredytowa z bankiem. Muszę to jasno podkreślić: rozwód zmienia Państwa status cywilny, ale nie wpływa automatycznie na zobowiązanie wobec banku. Dla instytucji finansowej, byli małżonkowie nadal są traktowani jako solidarni dłużnicy, co oznacza, że każdy z nich jest odpowiedzialny za całość długu, niezależnie od tego, co ustaliliście między sobą czy co orzekł sąd.

Solidarna odpowiedzialność za kredyt: Dlaczego bank wciąż widzi Was jako jedność?

Solidarna odpowiedzialność za kredyt to pojęcie, które w praktyce oznacza, że bank ma prawo żądać spłaty całości zadłużenia od każdego z kredytobiorców. Nawet jeśli w wyroku rozwodowym lub w ugodzie ustaliliście, że to jeden z Państwa przejmuje na siebie spłatę rat, dla banku nie ma to znaczenia, dopóki nie zostanie podpisany odpowiedni aneks do umowy kredytowej. W praktyce oznacza to, że jeśli jeden z byłych małżonków przestanie spłacać raty, bank może zwrócić się do drugiego z żądaniem uregulowania całości zaległości. To ogromne ryzyko dla obu stron, ponieważ zła historia kredytowa jednego z Państwa może negatywnie wpłynąć na zdolność kredytową drugiego.

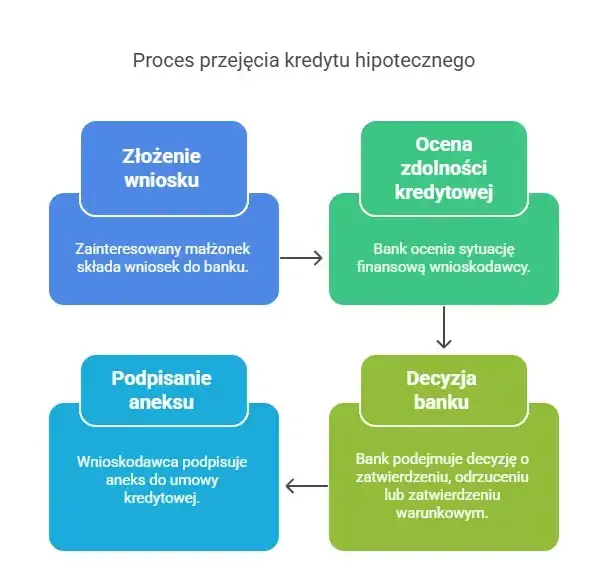

Pierwszy i najważniejszy krok: Jak i kiedy poinformować bank o swojej sytuacji?

Z mojego doświadczenia wynika, że kluczem do sprawnego rozwiązania kwestii kredytu hipotecznego po rozwodzie jest jak najszybsze i transparentne poinformowanie banku o Państwa sytuacji. Nie ma sensu ukrywać rozwodu czy planów podziału majątku. Bank musi wyrazić zgodę na wszelkie zmiany w umowie kredytowej, dlatego warto nawiązać z nim kontakt już na wczesnym etapie. Warto umówić się na spotkanie z doradcą kredytowym i przedstawić swoją sytuację. Na tym etapie mogą być potrzebne następujące dokumenty:

- Prawomocny wyrok rozwodowy (jeśli już go Państwo posiadają).

- Pismo informujące o planach podziału majątku i sposobie rozwiązania kwestii kredytu.

- Wstępne porozumienie między byłymi małżonkami (jeśli takie istnieje).

- Dokumenty tożsamości.

Pamiętajcie, że proaktywne działanie może zaoszczędzić Państwu wiele stresu i potencjalnych problemów w przyszłości.

Podział mieszkania z kredytem bez sądu: Czy porozumienie jest możliwe?

Zawsze zachęcam moich klientów do poszukiwania rozwiązań polubownych. Podział mieszkania z kredytem hipotecznym bez angażowania sądu jest nie tylko możliwy, ale często znacznie szybszy, tańszy i co najważniejsze mniej stresujący dla obu stron. Istnieją trzy główne scenariusze, które można zrealizować w drodze porozumienia, a każdy z nich ma swoje specyficzne wymagania i konsekwencje.

Scenariusz 1: Sprzedaż nieruchomości najczystsze, ale nie zawsze idealne rozwiązanie

Sprzedaż wspólnej nieruchomości jest często uważana za najprostsze i najbardziej "czyste" rozwiązanie. Polega ona na tym, że byli małżonkowie wspólnie sprzedają mieszkanie, a z uzyskanej kwoty w pierwszej kolejności spłacają cały kredyt hipoteczny. Pozostała nadwyżka (jeśli taka jest) jest następnie dzielona między nich po równo lub zgodnie z innymi, wcześniej ustalonymi proporcjami. To rozwiązanie pozwala na całkowite zamknięcie rozdziału związanego z wspólnym zobowiązaniem i nieruchomością.

Jak prawidłowo wycenić mieszkanie obciążone hipoteką?

Prawidłowa wycena mieszkania jest kluczowa, aby podział był sprawiedliwy i aby sprzedaż przebiegła sprawnie. Warto pamiętać o kilku aspektach:

- Rzeczoznawca majątkowy: Najbardziej wiarygodną metodą jest zlecenie wyceny niezależnemu rzeczoznawcy majątkowemu. Jego operat szacunkowy będzie obiektywnym punktem odniesienia.

- Aktualna wartość rynkowa: Wycena powinna odzwierciedlać aktualną wartość rynkową nieruchomości, biorąc pod uwagę jej stan, lokalizację i panujące trendy na rynku.

- Zadłużenie hipoteczne: Przy ustalaniu wartości do podziału, zawsze należy uwzględnić aktualne zadłużenie hipoteczne, czyli pozostały do spłaty kapitał kredytu. To on pomniejszy kwotę, którą faktycznie będziecie mogli podzielić.

Procedura krok po kroku: od znalezienia kupca do spłaty banku i podziału nadwyżki

Proces sprzedaży mieszkania obciążonego hipoteką wymaga ścisłej współpracy z bankiem. Oto jak to zazwyczaj wygląda:

- Wycena i ustalenie ceny: Na podstawie wyceny rzeczoznawcy ustalacie wspólnie cenę ofertową mieszkania.

- Znalezienie kupca: Szukacie kupca, który jest gotów zapłacić uzgodnioną cenę.

- Powiadomienie banku: Informujecie bank o zamiarze sprzedaży nieruchomości i prośbie o wydanie promesy.

- Uzyskanie promesy banku: Bank wydaje promesę, czyli zobowiązanie do wykreślenia hipoteki z księgi wieczystej po otrzymaniu określonej kwoty (całości lub części zadłużenia). Jest to kluczowy dokument dla kupującego.

- Sprzedaż u notariusza: Podczas aktu notarialnego część ceny sprzedaży (zazwyczaj ta odpowiadająca wysokości kredytu) jest przekazywana bezpośrednio na rachunek banku w celu spłaty zadłużenia.

- Podział pozostałej nadwyżki: Jeśli po spłacie kredytu zostanie nadwyżka, notariusz może ją od razu przelać na wskazane przez Państwa konta, zgodnie z ustaleniami.

Co zrobić, gdy cena sprzedaży nie pokrywa całego kredytu?

Niestety, zdarzają się sytuacje, zwłaszcza na mniej sprzyjających rynkach nieruchomości, gdy cena sprzedaży mieszkania jest niższa niż kwota pozostałego do spłaty kredytu (tzw. "ujemna wartość" nieruchomości). W takim przypadku, po sprzedaży mieszkania, nadal pozostaje Państwu dług do spłacenia. Byli małżonkowie muszą wówczas dopłacić brakującą kwotę z własnych środków. To bardzo trudna sytuacja, która wymaga porozumienia co do podziału tej dopłaty. Brak zgody może prowadzić do dalszych problemów i konieczności rozwiązania sprawy na drodze sądowej.

Scenariusz 2: Jedno z Was przejmuje mieszkanie i cały kredyt na siebie

Ten scenariusz jest często wybierany, gdy jeden z małżonków chce pozostać w dotychczasowym mieszkaniu. Polega on na tym, że jeden z Państwa staje się jedynym właścicielem nieruchomości i jednocześnie przejmuje na siebie całość zobowiązania kredytowego. Jest to jednak rozwiązanie bardziej skomplikowane niż sprzedaż, ponieważ wymaga zgody banku i zazwyczaj wiąże się z koniecznością spłaty drugiego małżonka z jego udziału w nieruchomości.

Jak przekonać bank do przepisania kredytu na jedną osobę? Analiza zdolności kredytowej

Bank, zanim zgodzi się na przepisanie kredytu na jedną osobę, będzie musiał ponownie ocenić jej zdolność kredytową. To bardzo ważny etap, ponieważ bank musi mieć pewność, że jedna osoba jest w stanie samodzielnie spłacać całe zobowiązanie. Bank bierze pod uwagę wiele czynników, takich jak:

- Dochody: Wysokość i stabilność dochodów osoby przejmującej kredyt.

- Inne zobowiązania: Posiadane kredyty, pożyczki, karty kredytowe.

- Historia kredytowa: Czy osoba ta terminowo spłacała dotychczasowe zobowiązania.

- Wiek i staż pracy: Czynniki wpływające na długoterminową zdolność do spłaty.

Niestety, bank może odmówić przepisania kredytu, jeśli uzna, że zdolność kredytowa jednej osoby jest niewystarczająca. W takiej sytuacji należy rozważyć inne opcje, np. znalezienie poręczyciela lub powrót do scenariusza sprzedaży.

Obowiązek spłaty drugiego małżonka: Jak sprawiedliwie to wyliczyć?

Jeśli jeden z Państwa przejmuje mieszkanie, ma obowiązek spłacić drugiego z jego udziału w nieruchomości. Ważne jest, aby pamiętać, że wartość do spłaty nie jest po prostu połową wartości rynkowej mieszkania. Musi ona uwzględniać już spłaconą część kredytu oraz pozostały do spłaty kapitał. Uproszczony wzór, który często stosuję, wygląda następująco:

(Wartość rynkowa nieruchomości - Pozostały kapitał kredytu do spłaty) / 2 = Kwota do spłaty dla drugiego małżonka

Na przykład, jeśli mieszkanie jest warte 600 000 zł, a do spłaty pozostało 300 000 zł kredytu, to wartość do podziału wynosi 300 000 zł. Wówczas każdy z małżonków ma udział w wysokości 150 000 zł. Małżonek przejmujący mieszkanie będzie musiał spłacić drugiego kwotą 150 000 zł.

Aneks do umowy kredytowej formalności, których musisz dopilnować

Po uzyskaniu zgody banku na przepisanie kredytu na jedną osobę, konieczne jest podpisanie aneksu do umowy kredytowej. To właśnie ten dokument formalnie "odpina" jednego z małżonków od zobowiązania i przenosi pełną odpowiedzialność na drugiego. Należy dokładnie zapoznać się z treścią aneksu i zwrócić uwagę na:

- Zmianę stron umowy: Upewnijcie się, że aneks precyzyjnie wskazuje, kto jest nowym, jedynym kredytobiorcą.

- Warunki kredytowania: Sprawdźcie, czy nie uległy zmianie warunki kredytu (np. oprocentowanie, marża, prowizje), choć zazwyczaj banki starają się zachować pierwotne warunki.

- Zwolnienie z odpowiedzialności: Upewnijcie się, że aneks jasno zwalnia drugiego małżonka z solidarnej odpowiedzialności za dług.

Scenariusz 3: Wynajem wspólnego mieszkania jako sposób na spłatę rat

Ten scenariusz jest mniej typowy i wymaga znacznie większej współpracy między byłymi małżonkami, ale w niektórych sytuacjach może okazać się korzystny. Polega on na wspólnym wynajmowaniu mieszkania, a dochód z najmu jest przeznaczany na spłatę rat kredytu hipotecznego. Pozwala to na utrzymanie nieruchomości i spłatę zobowiązania, dając czas na podjęcie ostatecznej decyzji co do jej przyszłości.

Czy to się opłaca? Plusy i minusy wspólnego zarządzania najmem po rozwodzie

Decyzja o wspólnym zarządzaniu najmem po rozwodzie ma swoje zalety i wady, które warto rozważyć:

| Plusy | Minusy |

|---|---|

| Utrzymanie nieruchomości w Państwa posiadaniu. | Konieczność dalszej, bliskiej współpracy z byłym małżonkiem. |

| Dochód z najmu pokrywa lub częściowo pokrywa raty kredytu. | Potencjalne spory dotyczące wyboru najemcy, wysokości czynszu, remontów. |

| Możliwość odroczenia decyzji o sprzedaży lub przejęciu. | Wspólna odpowiedzialność za zarządzanie najmem i ewentualne problemy z najemcami. |

| Potencjalny wzrost wartości nieruchomości w przyszłości. | Podział zysków (jeśli są) i odpowiedzialność za koszty utrzymania. |

Jak skonstruować umowę, by zabezpieczyć interesy obu stron?

Jeśli zdecydujecie się na wynajem, absolutnie konieczne jest sporządzenie pisemnej umowy między Państwem, regulującej wszystkie aspekty wspólnego zarządzania najmem. Taka umowa powinna zawierać:

- Zasady podziału dochodów z najmu i przeznaczania ich na spłatę kredytu.

- Zasady podziału kosztów związanych z utrzymaniem nieruchomości (czynsz, media, remonty).

- Procedurę wyboru najemcy i warunki umowy najmu.

- Sposób rozwiązywania ewentualnych sporów.

- Postanowienia dotyczące przyszłości nieruchomości (np. termin, do którego ma zostać sprzedana lub przejęta).

Taka umowa, najlepiej sporządzona w formie aktu notarialnego, będzie stanowić solidną podstawę i zabezpieczenie dla obu stron.

Gdy zgoda jest niemożliwa: Sądowy podział mieszkania z kredytem

Niestety, nie zawsze udaje się dojść do porozumienia poza sądem. Czasami emocje biorą górę, a byli małżonkowie nie są w stanie wspólnie podjąć racjonalnych decyzji. W takich sytuacjach, gdy polubowne rozwiązania zawiodą, pozostaje droga sądowa. Muszę jednak zaznaczyć, że jest to opcja ostateczna, która wiąże się z dłuższym czasem oczekiwania, wyższymi kosztami i dodatkowym stresem.

Kiedy warto skierować sprawę do sądu? Realna ocena sytuacji

Zastanawiając się nad skierowaniem sprawy do sądu, warto dokonać realnej oceny sytuacji. Sądowy podział majątku jest uzasadniony w następujących przypadkach:

- Brak porozumienia: Gdy byli małżonkowie nie są w stanie osiągnąć żadnego konsensusu co do sposobu podziału nieruchomości i kredytu.

- Blokowanie procesu: Jeden z małżonków celowo blokuje proces podziału, odmawia współpracy lub stawia nierealne żądania.

- Konieczność uregulowania innych kwestii: Gdy oprócz mieszkania z kredytem istnieją inne, skomplikowane kwestie majątkowe, które również wymagają rozstrzygnięcia.

- Ochrona interesów: Gdy jeden z małżonków czuje, że jego interesy są zagrożone i potrzebuje ochrony prawnej.

Jakie dokumenty będą niezbędne w postępowaniu sądowym?

Przygotowując się do postępowania sądowego o podział majątku, należy zgromadzić szereg dokumentów. Ich kompletność i poprawność są kluczowe dla sprawnego przebiegu sprawy:

- Odpis skrócony aktu małżeństwa.

- Prawomocny wyrok rozwodowy.

- Numer księgi wieczystej nieruchomości.

- Umowa kredytu hipotecznego.

- Zaświadczenie z banku o aktualnym saldzie kredytu (kapitał, odsetki, ewentualne zaległości).

- Potwierdzenia spłat rat kredytowych (jeśli były dokonywane z różnych źródeł lub w różnych proporcjach).

- Wycena nieruchomości (operat szacunkowy rzeczoznawcy majątkowego).

- Dowody na poniesione nakłady na nieruchomość (faktury za remonty, ulepszenia).

Jak sąd może podzielić nieruchomość? Trzy możliwe orzeczenia

Sąd, rozstrzygając sprawę o podział majątku wspólnego, ma kilka możliwości. Jego decyzja zawsze będzie dążyć do sprawiedliwego podziału, biorąc pod uwagę wszystkie okoliczności sprawy, w tym potrzeby mieszkaniowe i możliwości finansowe stron.

Przyznanie mieszkania jednemu małżonkowi z obowiązkiem spłaty drugiego

To najczęstsze rozwiązanie w przypadku podziału mieszkania. Sąd może przyznać nieruchomość jednemu z byłych małżonków, nakładając na niego obowiązek spłaty drugiego z jego udziału. W takiej sytuacji sąd bierze pod uwagę przede wszystkim:

- Zdolność finansową: Czy małżonek, który ma przejąć mieszkanie, ma realne możliwości spłaty drugiego oraz samodzielnej spłaty kredytu.

- Potrzeby mieszkaniowe: Czy jeden z małżonków, np. ten, z którym mieszkają dzieci, ma większą potrzebę utrzymania nieruchomości.

Sąd ustali wysokość spłaty, uwzględniając wartość rynkową nieruchomości i pozostałe zadłużenie kredytowe.

Zarządzenie sprzedaży licytacyjnej ostateczność, której lepiej unikać

Jeśli żadne inne rozwiązanie nie jest możliwe, np. żaden z małżonków nie jest w stanie spłacić drugiego, lub oboje nie mają zdolności kredytowej do przejęcia długu, sąd może zarządzić sprzedaż nieruchomości w drodze licytacji komorniczej. Muszę Państwa ostrzec, że jest to najmniej korzystne rozwiązanie. Nieruchomości sprzedawane w drodze licytacji komorniczej zazwyczaj osiągają znacznie niższą cenę niż na wolnym rynku, co oznacza, że Państwa straty finansowe będą większe, a kwota do podziału mniejsza.

Podział fizyczny nieruchomości (w praktyce bardzo rzadkie przy mieszkaniach)

Teoretycznie sąd ma również możliwość fizycznego podziału nieruchomości. W praktyce jednak, w przypadku mieszkań, jest to rozwiązanie niemal niemożliwe do zastosowania. Fizyczny podział mieszkania wymagałby stworzenia dwóch niezależnych lokali z osobnymi wejściami i instalacjami, co w większości przypadków jest technicznie niewykonalne lub ekonomicznie nieuzasadnione. Dlatego też, w sprawach dotyczących mieszkań, jest to opcja niezwykle rzadko stosowana.

Ważne: Wyrok sądu a umowa z bankiem dlaczego to dwie różne sprawy?

To jest jeden z kluczowych aspektów, o którym wiele osób zapomina. Wyrok sądu o podziale majątku, nawet jeśli przyzna mieszkanie jednemu z Państwa i nałoży obowiązek spłaty drugiego, jest wiążący wyłącznie dla byłych małżonków. Nie jest on automatycznie wiążący dla banku w kwestii odpowiedzialności za kredyt! Dla banku nadal pozostajecie solidarnymi dłużnikami, dopóki nie zostanie podpisany aneks do umowy kredytowej, który formalnie "odepnie" jednego z Państwa od zobowiązania. Dlatego, nawet po wyroku sądowym, konieczny jest kontakt z bankiem i uregulowanie tej kwestii.

Kredyt we frankach a rozwód: Jak poradzić sobie z podwójnym wyzwaniem?

Podział mieszkania obciążonego kredytem hipotecznym jest skomplikowany, a jeśli do tego dochodzi kredyt walutowy, zwłaszcza frankowy, wyzwanie staje się podwójne. Kredyty we frankach szwajcarskich wprowadziły wiele niepewności na polski rynek, a ich podział po rozwodzie wymaga szczególnej uwagi i często specjalistycznej wiedzy.

Specyfika podziału majątku z kredytem walutowym na co zwrócić szczególną uwagę?

Kredyty walutowe, takie jak frankowe, wprowadzają dodatkową, niezwykle istotną zmienną: ryzyko kursowe. Wartość Państwa zadłużenia zmienia się wraz z kursem waluty obcej, co znacząco utrudnia precyzyjną wycenę i ustalenie kwoty do podziału. W przeciwieństwie do kredytów złotowych, gdzie saldo jest stałe (pomijając odsetki), w przypadku franków wartość długu może dynamicznie rosnąć lub maleć, co ma bezpośredni wpływ na to, ile faktycznie pozostało do spłaty i ile wynosi "czysta" wartość nieruchomości do podziału.

Ryzyko kursowe a wycena nieruchomości i ustalanie spłaty

Ryzyko kursowe jest kluczowe przy wycenie nieruchomości do podziału. Wartość zadłużenia we frankach może być dziś inna niż za miesiąc, co utrudnia sprawiedliwe ustalenie kwoty spłaty dla drugiego małżonka. Jak to rozwiązać? Może być konieczne:

- Ustalenie konkretnego dnia wyceny zadłużenia: Np. dzień złożenia wniosku o podział majątku lub dzień wydania wyroku.

- Uwzględnienie bufora: W ugodzie można przewidzieć pewien bufor na wahania kursowe lub mechanizm korekty spłaty w zależności od kursu w dniu faktycznej zapłaty.

- Konwersja na PLN: Czasem rozważa się konwersję kredytu na złotówki przed podziałem, choć to również wiąże się z kosztami i wymaga zgody banku.

To są kwestie, które wymagają bardzo precyzyjnych ustaleń, aby uniknąć przyszłych sporów.

Czy toczący się proces z bankiem komplikuje podział mieszkania?

Absolutnie tak. Jeśli toczy się proces sądowy z bankiem dotyczący kredytu frankowego (np. o unieważnienie umowy lub odfrankowienie), podział mieszkania jest znacznie skomplikowany. Status prawny kredytu jest niepewny, co oznacza, że nie wiadomo, jaka będzie ostateczna wysokość zadłużenia, a nawet czy umowa kredytowa w ogóle będzie ważna. Taka niepewność utrudnia wycenę nieruchomości, ustalenie zobowiązań i kwoty spłaty dla drugiego małżonka. W wielu przypadkach sąd może zawiesić postępowanie o podział majątku do czasu rozstrzygnięcia sprawy frankowej, co dodatkowo wydłuży cały proces.

Najczęstsze błędy przy podziale mieszkania z kredytem: Jak ich uniknąć?

W tak trudnym emocjonalnie okresie, jakim jest rozwód, łatwo o pomyłki, zwłaszcza gdy w grę wchodzą skomplikowane kwestie finansowe i prawne. Chcę Państwa ostrzec przed najczęstszymi błędami, które widzę w mojej praktyce, aby mogli Państwo ich uniknąć i przejść przez proces podziału możliwie najsprawniej.

Błąd 1: Ustne ustalenia bez formalnego potwierdzenia na papierze

To jeden z najbardziej powszechnych i jednocześnie najbardziej ryzykownych błędów. W ferworze rozwodu, często pod wpływem emocji lub chęci szybkiego zakończenia sprawy, byli małżonkowie dokonują ustnych ustaleń dotyczących podziału majątku i spłaty kredytu. Problem polega na tym, że ustne ustalenia nie mają mocy prawnej. W przypadku zmiany zdania przez jedną ze stron, trudno jest je wyegzekwować. Zawsze, ale to zawsze, należy sporządzać pisemne umowy, najlepiej w formie aktu notarialnego (ugoda notarialna), które precyzyjnie określają wszystkie warunki podziału i spłaty. Tylko w ten sposób można zabezpieczyć swoje interesy.

Błąd 2: Ignorowanie komunikacji z bankiem i jego roli w procesie

Jak już wspomniałam, bank jest kluczowym graczem w procesie podziału mieszkania z kredytem. Jego zgoda jest absolutnie niezbędna do wszelkich zmian w umowie kredytowej, takich jak przepisanie długu na jedną osobę czy wykreślenie hipoteki po sprzedaży. Ignorowanie banku, brak informowania go o Państwa planach lub próba dokonania podziału bez jego wiedzy i zgody, może prowadzić do bardzo poważnych konsekwencji. Może to skutkować wpisem do BIK, wszczęciem postępowania egzekucyjnego, a nawet utratą nieruchomości. Bank to partner, z którym trzeba współpracować.

Błąd 3: Błędne wyliczenie wartości spłaty dla drugiego małżonka

Niewłaściwe wyliczenie kwoty spłaty dla drugiego małżonka to kolejny częsty błąd, który prowadzi do sporów i poczucia niesprawiedliwości. Należy pamiętać, że wartość spłaty nie jest po prostu połową ceny, za którą kupiliście mieszkanie. Trzeba uwzględnić:

- Aktualną wartość rynkową nieruchomości: Najlepiej oszacowaną przez rzeczoznawcę.

- Pozostały do spłaty kapitał kredytu: Kwota, która realnie obciąża nieruchomość.

- Ewentualne nakłady: Czy jeden z małżonków poniósł większe nakłady na nieruchomość po ślubie.

Błędne wyliczenia mogą skutkować tym, że jedna strona zostanie pokrzywdzona finansowo, co może prowadzić do dalszych batalii sądowych.

Przeczytaj również: Ogrzewanie mieszkania 70m2: Koszty, opcje i dotacje co wybrać?

Błąd 4: Emocjonalne podejście zamiast chłodnej kalkulacji finansowej

Rozwód to tsunami emocji. Gniew, żal, smutek to wszystko może wpływać na Państwa decyzje. Jednak w kwestiach finansowych i majątkowych należy zachować jak największą racjonalność i unikać decyzji podejmowanych pod wpływem emocji. Decyzje podjęte w afekcie mogą mieć długofalowe, negatywne skutki finansowe. Warto w tym czasie skorzystać z pomocy prawnika lub doradcy finansowego, którzy pomogą Państwu spojrzeć na sytuację obiektywnie i dokonać chłodnej kalkulacji, która będzie najlepsza dla Państwa przyszłości.