Sprzedaż nieruchomości to dla wielu z nas jedno z najważniejszych wydarzeń finansowych w życiu. Często wiąże się z nadzieją na zysk, ale równie często z obawą przed skomplikowanymi przepisami podatkowymi. Szczególnie, gdy decydujemy się na sprzedaż mieszkania przed upływem 5 lat od jego nabycia, pojawia się widmo wysokiego podatku dochodowego. Wiem z doświadczenia, że ten temat budzi wiele pytań i niepokoju. Moim celem jest przeprowadzić Cię przez meandry tych przepisów, pokazując, że dzięki odpowiedniej wiedzy i planowaniu możesz nie tylko prawidłowo rozliczyć PIT, ale często również legalnie uniknąć jego zapłaty. Pamiętaj, że znajomość zasad to klucz do spokoju i optymalizacji finansowej.

Sprzedaż mieszkania przed upływem 5 lat jak uniknąć podatku dochodowego i prawidłowo rozliczyć PIT?

- Podatek od sprzedaży nieruchomości przed upływem 5 lat wynosi 19% od dochodu, a nie od pełnej kwoty sprzedaży.

- Kluczowy 5-letni termin liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości (dla spadków od daty nabycia przez spadkodawcę).

- Możesz uniknąć podatku, korzystając z ulgi mieszkaniowej, jeśli w ciągu 3 lat od sprzedaży przeznaczysz środki na własne cele mieszkaniowe.

- Do kosztów uzyskania przychodu zaliczysz m.in. cenę nabycia, opłaty notarialne, prowizje i udokumentowane remonty, co obniży podstawę opodatkowania.

- Obowiązkowo musisz złożyć deklarację PIT-39 do 30 kwietnia roku następującego po sprzedaży, nawet jeśli korzystasz z ulgi.

Kiedy sprzedaż mieszkania wiąże się z podatkiem dochodowym?

Dlaczego termin 5 lat jest kluczowy w kontekście podatku od sprzedaży?

Zgodnie z polskimi przepisami podatkowymi, sprzedaż nieruchomości generalnie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Jednakże istnieje pewien kluczowy moment, który całkowicie zwalnia nas z tego obowiązku. Mowa tu o 5-letnim terminie. Jeśli sprzedajesz mieszkanie po upływie pięciu lat od jego nabycia, transakcja ta jest całkowicie zwolniona z podatku PIT. To bardzo ważna informacja, którą zawsze podkreślam moim klientom. Oznacza to, że po przekroczeniu tego progu czasowego, możesz cieszyć się zyskiem ze sprzedaży bez konieczności dzielenia się nim z fiskusem. Właśnie dlatego tak istotne jest prawidłowe obliczenie tego okresu.

Jak prawidłowo obliczyć 5-letni termin, by uniknąć niespodzianek?

Wielu ludzi błędnie liczy 5-letni termin od daty podpisania aktu notarialnego. Tymczasem przepisy są w tej kwestii bardzo precyzyjne i nieco inne, niż mogłoby się wydawać. Termin ten liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Pozwól, że wyjaśnię to na przykładzie: jeśli kupiłeś mieszkanie 15 marca 2021 roku, pięcioletni okres zacznie biec dopiero od 1 stycznia 2022 roku i upłynie z końcem 2026 roku. Oznacza to, że sprzedaż tego mieszkania będzie zwolniona z podatku dopiero od 1 stycznia 2027 roku. Zwróć uwagę na tę subtelność, bo pomyłka w liczeniu może Cię sporo kosztować.

A co w przypadku spadku lub darowizny? Nowe, korzystniejsze zasady, które musisz znać

Sytuacja nieco się komplikuje, a jednocześnie staje się korzystniejsza, gdy nieruchomość została nabyta w drodze spadku lub darowizny. W przypadku spadku, od kilku lat obowiązują bardzo korzystne zasady. 5-letni termin liczy się od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana przez spadkodawcę, a nie przez Ciebie jako spadkobiercę. To ogromna zmiana, która często pozwala uniknąć podatku, nawet jeśli odziedziczyłeś mieszkanie niedawno. Jeśli natomiast nieruchomość otrzymałeś w darowiźnie, 5-letni termin liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości przez darczyńcę, jeśli darowizna nastąpiła po 2007 roku. Jeśli darczyńca nabył nieruchomość przed upływem 5 lat, to Ty jako obdarowany musisz poczekać 5 lat od końca roku, w którym darczyńca nabył tę nieruchomość, aby sprzedać ją bez podatku. To ważne, by zawsze sprawdzić datę nabycia przez poprzedniego właściciela.

Obliczanie podatku od sprzedaży nieruchomości stawka i koszty

Stawka 19% PIT, ale od jakiej kwoty? Różnica między przychodem a dochodem

Jeśli sprzedajesz nieruchomość przed upływem wspomnianych 5 lat i nie możesz skorzystać z ulgi, musisz liczyć się z podatkiem. Stawka jest stała i wynosi 19%. Ważne jest jednak, aby zrozumieć, że nie płacisz tego podatku od całej kwoty sprzedaży (przychodu), lecz od dochodu. Czym jest ten dochód? To nic innego jak różnica między przychodem ze sprzedaży (czyli ceną, którą uzyskałeś za mieszkanie, wskazaną w akcie notarialnym) a udokumentowanymi kosztami uzyskania przychodu. To właśnie te koszty są Twoim sprzymierzeńcem w minimalizowaniu podstawy opodatkowania, a co za tym idzie wysokości podatku.

Czym jest koszt uzyskania przychodu i co możesz do niego zaliczyć?

Koszty uzyskania przychodu to wszelkie wydatki, które poniosłeś w związku z nabyciem nieruchomości oraz jej utrzymaniem i ulepszaniem, a które możesz udokumentować. Ich prawidłowe zidentyfikowanie i udokumentowanie jest kluczowe, ponieważ każda złotówka zaliczona do kosztów obniża Twój dochód do opodatkowania. Do najważniejszych kategorii kosztów, które możesz odliczyć, zalicza się udokumentowaną cenę nabycia nieruchomości, koszty transakcyjne związane ze sprzedażą i kupnem, a także udokumentowane nakłady, które zwiększyły wartość nieruchomości.

Lista wydatków, które realnie obniżą Twój podatek (remonty, opłaty notarialne, prowizje)

Aby ułatwić Ci orientację, przygotowałam szczegółową listę wydatków, które możesz zaliczyć do kosztów uzyskania przychodu:

- Udokumentowana cena nabycia nieruchomości: To podstawa kwota, za którą kupiłeś mieszkanie.

-

Koszty transakcyjne:

- Taksa notarialna i opłaty sądowe związane z nabyciem i sprzedażą nieruchomości.

- Prowizja dla biura nieruchomości, jeśli korzystałeś z jego usług przy zakupie lub sprzedaży.

- Podatek od czynności cywilnoprawnych (PCC) zapłacony przy zakupie.

-

Udokumentowane nakłady na nieruchomość:

- Wszelkie remonty i modernizacje, które zwiększyły wartość nieruchomości (np. wymiana instalacji, okien, drzwi, remont łazienki, kuchni). Ważne, aby były to wydatki udokumentowane fakturami VAT lub rachunkami.

- Koszty adaptacji, rozbudowy, nadbudowy.

Pamiętaj, że kluczowe jest posiadanie dowodów na poniesienie tych wydatków. Bez faktur czy rachunków urząd skarbowy może zakwestionować Twoje odliczenia.

Praktyczny przykład: jak obliczyć dochód do opodatkowania na konkretnych liczbach

Przyjmijmy, że kupiłeś mieszkanie za 400 000 zł. Po dwóch latach sprzedajesz je za 550 000 zł. W międzyczasie poniosłeś następujące koszty:

- Taksa notarialna przy zakupie: 2 000 zł

- PCC przy zakupie: 8 000 zł

- Remont łazienki i kuchni (udokumentowany fakturami): 30 000 zł

- Prowizja dla biura nieruchomości przy sprzedaży: 10 000 zł

Obliczmy Twój dochód do opodatkowania:

- Przychód ze sprzedaży: 550 000 zł

-

Koszty uzyskania przychodu:

- Cena nabycia: 400 000 zł

- Taksa notarialna (zakup): 2 000 zł

- PCC (zakup): 8 000 zł

- Remonty: 30 000 zł

- Prowizja (sprzedaż): 10 000 zł

- Suma kosztów: 400 000 + 2 000 + 8 000 + 30 000 + 10 000 = 450 000 zł

- Dochód do opodatkowania: 550 000 zł (przychód) - 450 000 zł (koszty) = 100 000 zł

- Podatek (19% od dochodu): 100 000 zł * 19% = 19 000 zł

Jak widzisz, dzięki uwzględnieniu kosztów, podatek płaci się od znacznie niższej kwoty niż cena sprzedaży. To pokazuje, jak ważne jest skrupulatne zbieranie wszystkich dokumentów.

Ulga mieszkaniowa jak legalnie nie płacić podatku od sprzedaży?

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa to prawdziwe koło ratunkowe dla tych, którzy sprzedają nieruchomość przed upływem 5 lat i nie chcą płacić podatku. Jest to mechanizm, który pozwala na całkowite zwolnienie z PIT, pod warunkiem, że środki uzyskane ze sprzedaży zostaną przeznaczone na własne cele mieszkaniowe. To oznacza, że państwo rezygnuje z podatku, jeśli pieniądze ze sprzedaży posłużą Ci do zaspokojenia Twoich potrzeb mieszkaniowych. Z ulgi może skorzystać każda osoba fizyczna, która sprzedaje nieruchomość i spełnia warunki dotyczące terminu i rodzaju wydatków. To moim zdaniem jedna z najważniejszych ulg podatkowych, o której powinien wiedzieć każdy sprzedający.

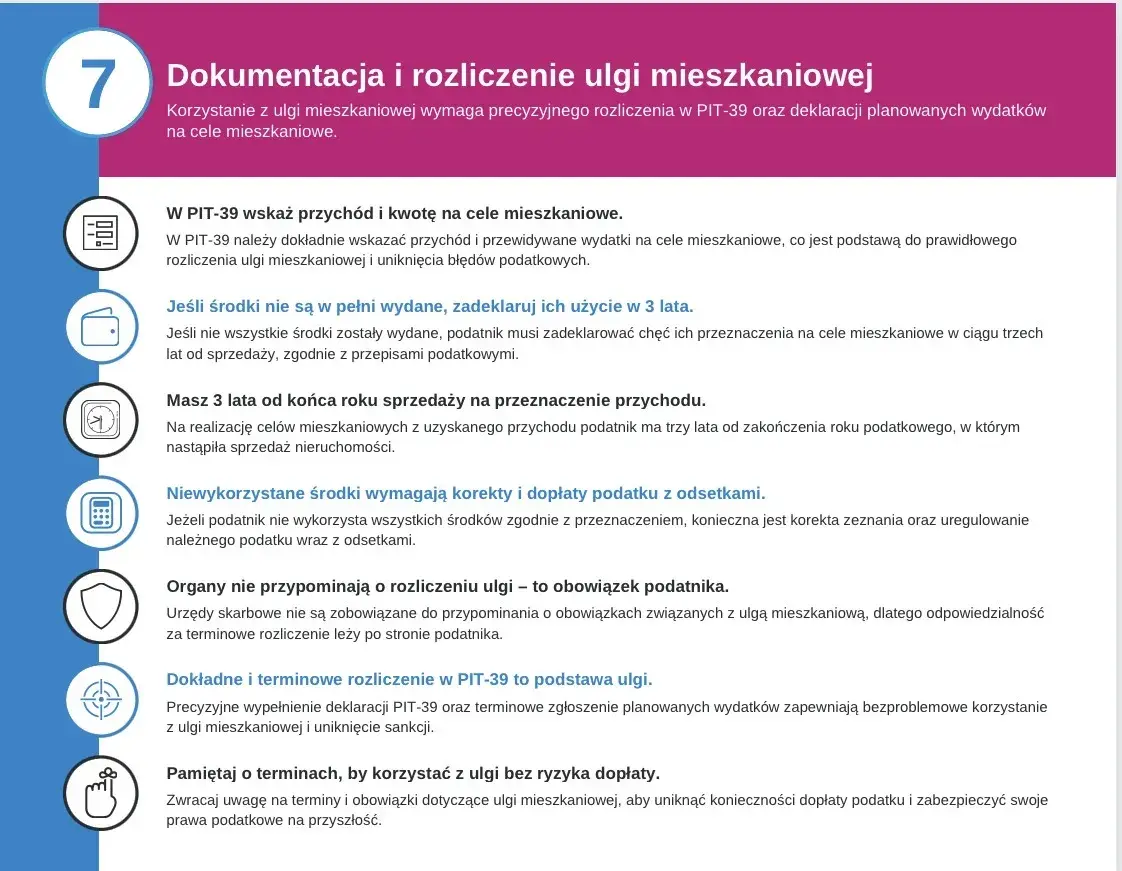

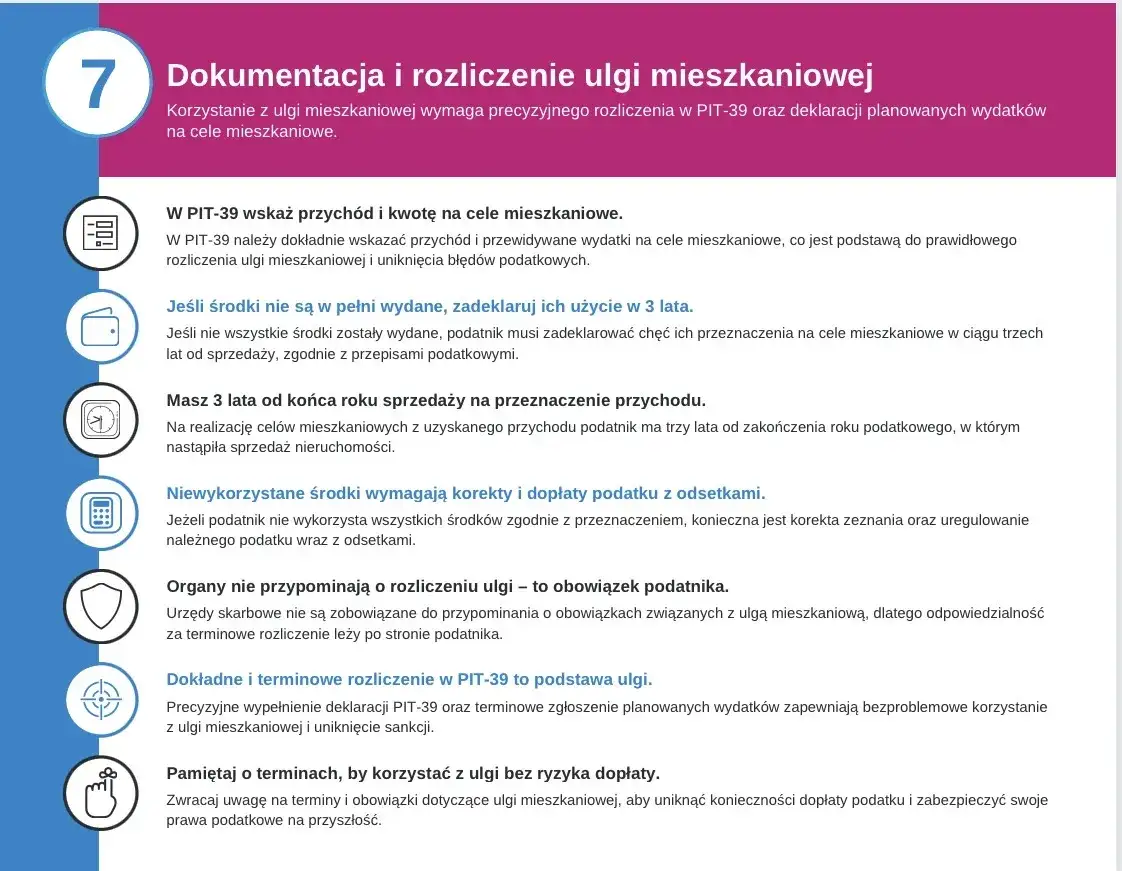

Kluczowy termin 3 lat jak go nie przegapić i na co dokładnie możesz wydać pieniądze?

Aby skorzystać z ulgi mieszkaniowej, musisz wydać pieniądze na własne cele mieszkaniowe w określonym terminie. Ten kluczowy okres to 3 lata, liczone od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. Jeśli sprzedałeś mieszkanie w 2023 roku, masz czas do końca 2026 roku na wydatkowanie środków. To dosyć długi okres, który daje elastyczność w planowaniu kolejnych kroków. Ogólnie rzecz biorąc, możesz wydać te pieniądze na zakup nowej nieruchomości, budowę, remont, a nawet spłatę kredytu hipotecznego, ale z pewnymi ważnymi zastrzeżeniami, o których opowiem za chwilę.

Szczegółowy katalog wydatków kwalifikujących się do ulgi (zakup, budowa, remont, spłata kredytu)

Katalog wydatków, które są uznawane za "własne cele mieszkaniowe", jest dość szeroki i obejmuje:

- Zakup nowego mieszkania, domu lub gruntu pod budowę: Musi to być nieruchomość przeznaczona na Twoje cele mieszkaniowe.

- Budowa, rozbudowa, nadbudowa, przebudowa lub adaptacja własnego budynku/lokalu mieszkalnego: Jeśli masz już nieruchomość i chcesz ją ulepszyć lub powiększyć, te wydatki również się kwalifikują.

- Spłata kredytu hipotecznego: To bardzo ważny punkt, ale z pułapką! Kwalifikuje się tylko kredyt hipoteczny zaciągnięty na sprzedawaną nieruchomość i tylko w części przypadającej na kredyt zaciągnięty przed uzyskaniem przychodu ze sprzedaży.

- Inne wydatki: Nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, nabycie prawa wieczystego użytkowania gruntu lub udziału w takim prawie, jeżeli na tym gruncie wybudowałeś lub budujesz budynek mieszkalny.

Pamiętaj, że wszystkie te wydatki muszą być udokumentowane i faktycznie poniesione w celu zaspokojenia własnych potrzeb mieszkaniowych. Nie mogą to być wydatki na cele rekreacyjne czy inwestycyjne.

Czy spłata kredytu hipotecznego zawsze jest celem mieszkaniowym? Uważaj na pułapki

Jak wspomniałam, spłata kredytu hipotecznego może być celem mieszkaniowym, ale to jeden z tych punktów, gdzie łatwo o błąd. Kluczowe jest to, że ulga dotyczy tylko kredytu zaciągniętego na sprzedawaną nieruchomość. Co więcej, musi to być kredyt zaciągnięty przed dniem uzyskania przychodu ze sprzedaży. Oznacza to, że jeśli sprzedasz mieszkanie, a dopiero potem weźmiesz kredyt na nową nieruchomość i spłacisz go pieniędzmi ze sprzedaży, to niestety nie skorzystasz z ulgi. Urząd skarbowy dokładnie weryfikuje te kwestie, więc bądź ostrożny i upewnij się, że Twój kredyt spełnia te warunki. Często spotykam się z błędną interpretacją tego przepisu, dlatego zawsze uczulam na to moich klientów.

Co jeśli wydasz tylko część pieniędzy ze sprzedaży? Jak obliczyć podatek od reszty?

Co w sytuacji, gdy nie cała kwota uzyskana ze sprzedaży zostanie przeznaczona na cele mieszkaniowe w ciągu 3 lat? Wtedy podatek zapłacisz tylko od tej części dochodu, która nie została wydana na kwalifikowane cele. Oblicza się to proporcjonalnie. Jeśli na przykład Twój dochód ze sprzedaży wyniósł 100 000 zł, a na cele mieszkaniowe przeznaczyłeś tylko 80 000 zł, to podatek zapłacisz od pozostałych 20 000 zł. Stawka oczywiście pozostaje ta sama 19%. W praktyce wygląda to tak, że kwota dochodu zwolnionego z podatku jest proporcjonalna do udziału wydatków na cele mieszkaniowe w ogólnej kwocie przychodu ze sprzedaży. To sprawiedliwe rozwiązanie, które pozwala na częściowe skorzystanie z ulgi.

PIT-39 i inne formalności co musisz zgłosić w urzędzie skarbowym?

PIT-39: Kiedy i jak musisz zadeklarować sprzedaż nieruchomości?

Niezależnie od tego, czy korzystasz z ulgi mieszkaniowej, czy też nie, sprzedaż nieruchomości przed upływem 5 lat zawsze wiąże się z obowiązkiem złożenia deklaracji podatkowej. Mowa tu o formularzu PIT-39. Musisz go złożyć do urzędu skarbowego do 30 kwietnia roku następującego po roku, w którym sprzedałeś nieruchomość. Jeśli więc sprzedałeś mieszkanie w 2023 roku, masz czas na złożenie PIT-39 do 30 kwietnia 2024 roku. W tej deklaracji wykazujesz dochód uzyskany ze sprzedaży. Nawet jeśli masz pewność, że w całości skorzystasz z ulgi i nie zapłacisz ani złotówki podatku, złożenie PIT-39 jest obligatoryjne. To bardzo ważna formalność, której nie można pominąć.

Jak wypełnić PIT-39, gdy planujesz skorzystać z ulgi mieszkaniowej?

W deklaracji PIT-39 nie tylko wykazujesz dochód ze sprzedaży, ale również informujesz urząd skarbowy o zamiarze skorzystania z ulgi mieszkaniowej. W odpowiedniej sekcji deklaracji wpisujesz kwotę przychodów, które zamierzasz przeznaczyć na własne cele mieszkaniowe i które w związku z tym będą zwolnione z opodatkowania. Pamiętaj, że to jest deklaracja zamiaru. Później, w ciągu 3 lat, musisz faktycznie dokonać tych wydatków i być w stanie je udokumentować. Warto więc prowadzić dokładną ewidencję wszystkich poniesionych kosztów i przechowywać faktury oraz rachunki. Urząd skarbowy może w przyszłości poprosić o ich przedstawienie.

Co grozi za niezłożenie deklaracji lub błędne rozliczenie podatku?

Niestety, zaniedbanie obowiązków podatkowych może mieć poważne konsekwencje. Niezłożenie deklaracji PIT-39 w terminie lub błędne rozliczenie podatku może skutkować nałożeniem na Ciebie kar finansowych. Urząd skarbowy może naliczyć odsetki za zwłokę od niezapłaconego podatku, a w skrajnych przypadkach grzywnę za wykroczenie lub przestępstwo skarbowe. Dlatego zawsze podkreślam, jak ważne jest rzetelne i terminowe wywiązanie się z tych obowiązków. Jeśli masz wątpliwości, lepiej skonsultować się z doradcą podatkowym, niż ryzykować problemy z fiskusem.Uniknij pułapek najczęstsze błędy przy rozliczaniu podatku od sprzedaży

Brak faktur na remont czy poniesione koszty przepadają?

Absolutnie tak! To jeden z najczęstszych i najbardziej kosztownych błędów, jakie widzę. Wielu moich klientów, niestety, zapomina o tym, jak ważne jest dokumentowanie wszystkich kosztów. Jeśli przeprowadziłeś remont, który zwiększył wartość nieruchomości, ale nie masz na to faktur czy rachunków, to niestety nie będziesz mógł zaliczyć tych wydatków do kosztów uzyskania przychodu. To samo dotyczy opłat notarialnych czy prowizji. Urząd skarbowy wymaga twardych dowodów. Dlatego zawsze radzę, aby każdą fakturę czy rachunek związany z nieruchomością przechowywać przez co najmniej 5 lat od końca roku, w którym nastąpiła sprzedaż. Lepiej mieć za dużo dokumentów niż za mało.

Sprzedaż mieszkania otrzymanego w darowiźnie jak poprawnie ustalić koszty?

Sprzedaż nieruchomości otrzymanej w darowiźnie to specyficzna sytuacja, która wymaga szczególnej uwagi przy ustalaniu kosztów. Oto, co możesz zaliczyć do kosztów uzyskania przychodu w takim przypadku:

- Wartość zapłaconego podatku od spadków i darowizn: Jeśli zapłaciłeś taki podatek przy otrzymaniu darowizny, możesz go odliczyć.

- Udokumentowane nakłady: Wszelkie udokumentowane wydatki, które zwiększyły wartość nieruchomości od momentu jej otrzymania (np. remonty, modernizacje).

- Wartość rynkowa nieruchomości z dnia darowizny: Jeśli darczyńca nabył nieruchomość wcześniej i mógłby ją sprzedać bez podatku (czyli minęło 5 lat od końca roku jej nabycia przez darczyńcę), to Ty jako obdarowany możesz przyjąć jako koszt uzyskania przychodu wartość rynkową nieruchomości z dnia darowizny. To bardzo korzystny przepis, który często pozwala znacząco obniżyć podstawę opodatkowania.

Pamiętaj, że w przypadku darowizny zawsze warto dokładnie przeanalizować sytuację z datą nabycia przez darczyńcę, gdyż ma to kluczowe znaczenie dla Twoich kosztów.

Czy pieniądze ze sprzedaży muszą trafić na specjalne konto? Rozwiewamy mity

Często słyszę pytanie, czy pieniądze ze sprzedaży nieruchomości, które mają być przeznaczone na cele mieszkaniowe, muszą trafić na jakieś specjalne konto bankowe. Odpowiadam stanowczo: nie, to mit! Przepisy podatkowe nie nakładają takiego obowiązku. Nie ma znaczenia, na jakie konto wpłynęły środki ze sprzedaży, ani czy zostały przelane na inne Twoje konta. Kluczowe jest udokumentowanie faktycznego przeznaczenia tych środków na cele mieszkaniowe. Ważne jest, abyś był w stanie udowodnić, że to właśnie te pieniądze (lub ich równowartość) zostały wydane na kwalifikowane wydatki. Liczą się dowody wpłat, faktury, umowy zakupu a nie konkretny numer konta. To elastyczność, która ułatwia życie, ale jednocześnie wymaga od Ciebie rzetelności w prowadzeniu dokumentacji.