Wybór idealnego mieszkania: kluczowe decyzje przed zakupem nieruchomości

- Rynek pierwotny oferuje możliwość własnej aranżacji i brak kosztów remontu, natomiast rynek wtórny to często lepsza lokalizacja i niższe ceny metra kwadratowego.

- Lokalizacja to nie tylko prestiż, ale dostęp do komunikacji, usług i terenów zielonych, a także potencjał inwestycyjny dzielnicy.

- Dopasuj metraż i rozkład mieszkania do realnych potrzeb, zwracając uwagę na funkcjonalność, nasłonecznienie i dodatkowe przestrzenie jak balkon czy taras.

- Poza ceną zakupu, uwzględnij koszty transakcyjne (notariusz, PCC, agencja) oraz dokładnie sprawdź swoją zdolność kredytową.

- Przed zakupem obligatoryjnie zweryfikuj stan prawny (księga wieczysta) i techniczny nieruchomości, zarówno na rynku pierwotnym, jak i wtórnym.

- Unikaj najczęstszych błędów, takich jak kierowanie się wyłącznie emocjami czy niedoszacowanie całkowitych kosztów.

Rynek pierwotny czy wtórny? Poznaj kluczowe różnice

Decyzja o wyborze między mieszkaniem z rynku pierwotnego a wtórnego to często pierwszy i jeden z najważniejszych dylematów, przed którym stają kupujący. Oba rozwiązania mają swoje unikalne zalety i wady, a ich zrozumienie jest kluczowe dla podjęcia świadomej decyzji, która będzie odpowiadać Twoim potrzebom i oczekiwaniom. Przyjrzyjmy się im bliżej.

Mieszkanie od dewelopera: zalety i wady, na które musisz zwrócić uwagę

Zakup mieszkania bezpośrednio od dewelopera to dla wielu synonim nowoczesności i możliwości stworzenia przestrzeni idealnie dopasowanej do własnych upodobań. Jednak, jak każda opcja, ma swoje jasne i ciemne strony.

Zalety zakupu mieszkania od dewelopera:

- Możliwość własnej aranżacji: To jeden z największych atutów. Możesz zaprojektować wnętrze od podstaw, wybrać materiały, kolory i układ, co pozwala na stworzenie naprawdę spersonalizowanej przestrzeni.

- Brak kosztów remontu na start: Nowe mieszkanie oznacza brak konieczności natychmiastowych remontów. Wszystkie instalacje są nowe, a budynek objęty jest gwarancją dewelopera.

- Nowoczesne technologie i standardy: Deweloperzy coraz częściej integrują rozwiązania proekologiczne, takie jak panele fotowoltaiczne, systemy odzysku wody deszczowej czy stacje ładowania pojazdów elektrycznych. Mieszkania są zazwyczaj lepiej izolowane, co przekłada się na niższe rachunki za ogrzewanie.

- Nowoczesne osiedla: Często oferują dodatkowe udogodnienia, takie jak place zabaw, tereny zielone, siłownie zewnętrzne czy monitoring, co zwiększa komfort i bezpieczeństwo mieszkańców.

- Zgodność z aktualnymi przepisami: Nowe budynki muszą spełniać najnowsze normy budowlane i energetyczne.

Wady zakupu mieszkania od dewelopera:

- Dłuższy czas oczekiwania: Zakup mieszkania na etapie "dziury w ziemi" wiąże się z koniecznością oczekiwania na zakończenie budowy, co może trwać od kilku miesięcy do nawet kilku lat.

- Ryzyko opóźnień: Budowa może ulec opóźnieniom z różnych przyczyn, co może pokrzyżować Twoje plany.

- Konieczność wykończenia: Mieszkanie w stanie deweloperskim wymaga znacznych nakładów finansowych i czasowych na wykończenie wnętrz.

- Mniej ugruntowana lokalizacja: Nowe osiedla często powstają na obrzeżach miast, co może oznaczać gorszy dostęp do rozwiniętej infrastruktury (sklepy, szkoły, komunikacja) w początkowym okresie.

- Brak możliwości natychmiastowej oceny sąsiedztwa: Trudniej jest ocenić przyszłych sąsiadów czy atmosferę na osiedlu, gdy budynek jeszcze nie jest zamieszkany.

Mieszkanie z drugiej ręki: co zyskujesz, a co ryzykujesz?

Mieszkania z rynku wtórnego to często propozycja dla tych, którzy cenią sobie ugruntowaną lokalizację i chcą wprowadzić się "na już". Ale i tutaj nie brakuje niuansów, które warto wziąć pod uwagę.

Zalety zakupu mieszkania z rynku wtórnego:

- Ugruntowana lokalizacja: Mieszkania wtórne często znajdują się w dobrze skomunikowanych i rozwiniętych dzielnicach, z dostępem do pełnej infrastruktury (szkoły, przedszkola, sklepy, usługi, komunikacja miejska).

- Możliwość natychmiastowego zamieszkania: Jeśli mieszkanie jest w dobrym stanie, możesz wprowadzić się niemal od razu po zakupie.

- Możliwość negocjacji ceny: Na rynku wtórnym często istnieje większe pole do negocjacji ceny niż u dewelopera.

- Znane otoczenie: Możesz ocenić sąsiedztwo, hałas, nasłonecznienie i ogólną atmosferę okolicy przed zakupem.

- Niższe ceny za metr kwadratowy: W niektórych lokalizacjach, zwłaszcza poza ścisłym centrum, ceny za metr kwadratowy mogą być niższe niż na rynku pierwotnym.

Wady zakupu mieszkania z rynku wtórnego:

- Koszty remontu: Mieszkanie z drugiej ręki często wymaga remontu, co generuje dodatkowe koszty i czas. Stan instalacji (elektrycznej, wodno-kanalizacyjnej) może być przestarzały.

- Starsze technologie: Budynki mogą być mniej energooszczędne, co przekłada się na wyższe rachunki za media. Brak termomodernizacji to częsty problem.

- Mniejsza elastyczność aranżacyjna: Zmiany w układzie mieszkania mogą być ograniczone ze względu na konstrukcję budynku.

- Wady ukryte: Istnieje ryzyko wystąpienia wad technicznych, które nie są widoczne na pierwszy rzut oka (np. problemy z wilgocią, grzybem, nieszczelne okna).

- Konieczność sprawdzenia stanu prawnego: Niezbędne jest dokładne sprawdzenie księgi wieczystej i upewnienie się, że mieszkanie nie ma obciążeń.

Porównanie kosztów: gdzie tak naprawdę zapłacisz więcej?

Analizując koszty, nie możemy patrzeć jedynie na cenę za metr kwadratowy. Całkowity wydatek związany z zakupem i wprowadzeniem się do nowego lokum może się znacznie różnić w zależności od wybranego rynku. Analitycy wskazują, że ceny na obu rynkach są zbliżone, z lekką przewagą cenową za metr na rynku pierwotnym w dużych miastach, ale to dopiero początek rachunku.

| Rynek pierwotny | Rynek wtórny |

|---|---|

| Cena zakupu + VAT (wliczony w cenę). | Cena zakupu + 2% Podatku od Czynności Cywilnoprawnych (PCC), chyba że to Twój pierwszy zakup. |

| Koszty wykończenia (od stanu deweloperskiego). | Koszty remontu (często konieczne). |

| Taksa notarialna i opłaty sądowe (za wpis do księgi wieczystej). | Taksa notarialna i opłaty sądowe (za wpis do księgi wieczystej). |

| Brak prowizji dla agencji nieruchomości (jeśli kupujesz bezpośrednio od dewelopera). | Ewentualna prowizja dla agencji nieruchomości (zwykle 1-3% wartości transakcji). |

| Potencjalnie niższe rachunki za media dzięki nowym technologiom. | Potencjalnie wyższe rachunki za media w starszych budynkach. |

Jak widać, choć cena metra kwadratowego może być zbliżona, całkowity koszt zakupu mieszkania na rynku wtórnym często jest wyższy z uwagi na konieczność remontu oraz podatek PCC (jeśli nie jest to Twój pierwszy zakup). Z drugiej strony, na rynku pierwotnym musisz liczyć się z wydatkami na wykończenie, które mogą być znaczące.

Lokalizacja, lokalizacja i jeszcze raz... Co to dla Ciebie oznacza?

To powiedzenie nie jest przypadkowe. Lokalizacja to jeden z najważniejszych czynników wpływających na komfort życia, wartość nieruchomości i jej potencjał inwestycyjny. Nie chodzi tylko o prestiż, ale o codzienne funkcjonowanie: dojazdy do pracy, dostęp do usług, szkół, przedszkoli, terenów zielonych. Dobra lokalizacja to oszczędność czasu, pieniędzy i nerwów. Zastanów się, co jest dla Ciebie priorytetem.

Centrum miasta vs. przedmieścia: jak wybrać mądrze, a nie pod wpływem mody?

Wybór między tętniącym życiem centrum a spokojnymi przedmieściami to kwestia stylu życia i priorytetów. Nie ma jednej dobrej odpowiedzi na pytanie, czy lepiej kupić mieszkanie mniejsze w centrum czy większe na obrzeżach to zależy wyłącznie od Ciebie.| Centrum miasta | Przedmieścia |

|---|---|

| Zalety: Łatwy dostęp do pracy, uczelni, kultury, rozrywki, restauracji. Doskonała komunikacja miejska. Wysoki potencjał wynajmu. | Zalety: Spokój, cisza, bliskość natury i terenów zielonych. Często większy metraż za tę samą cenę. Idealne dla rodzin z dziećmi. |

| Wady: Wyższe ceny nieruchomości i czynszów. Większy hałas, zanieczyszczenie powietrza. Mniej zieleni. Problemy z parkowaniem. | Wady: Dłuższe dojazdy do centrum (praca, kultura). Często gorsza komunikacja miejska. Mniej rozwinięta infrastruktura usługowa. |

| Dla kogo: Dla singli, par bez dzieci, osób ceniących miejski styl życia, studentów, inwestorów. | Dla kogo: Dla rodzin z dziećmi, osób ceniących spokój, przestrzeń i bliskość natury. |

Moja rada: zastanów się, ile czasu spędzasz w domu, a ile poza nim. Jeśli Twoje życie toczy się głównie w centrum, dojazdy z przedmieść mogą być męczące. Jeśli szukasz azylu od zgiełku, przedmieścia będą idealne, nawet kosztem dłuższego dojazdu. Kluczem jest dopasowanie lokalizacji do Twojego codziennego rytmu i potrzeb.

Mapa Twojego życia: sprawdź komunikację, usługi i tereny zielone

Niezależnie od tego, czy wybierasz centrum, czy przedmieścia, zawsze dokładnie sprawdź otoczenie przyszłego mieszkania. To, co wydaje się drobiazgiem, może znacząco wpłynąć na jakość Twojego życia.

- Komunikacja miejska: Jak daleko jest do przystanku autobusowego, tramwajowego, stacji metra czy kolejki podmiejskiej? Jak często kursują środki transportu? Czy dojazd do pracy lub szkoły jest wygodny i szybki?

- Bliskość sklepów i usług: Czy w pobliżu znajdują się supermarkety, mniejsze sklepy spożywcze, apteka, poczta, bankomat? Czy masz łatwy dostęp do fryzjera, siłowni, restauracji?

- Edukacja i opieka: Jeśli masz dzieci lub planujesz je mieć, sprawdź dostępność i jakość żłobków, przedszkoli i szkół.

- Opieka zdrowotna: Czy w okolicy znajduje się przychodnia, gabinet lekarski, a w razie potrzeby szpital?

- Tereny rekreacyjne: Czy w pobliżu są parki, lasy, ścieżki rowerowe, place zabaw? Dostęp do zieleni ma ogromny wpływ na samopoczucie i zdrowie.

- Bezpieczeństwo: Jak oceniasz bezpieczeństwo dzielnicy? Czy są miejsca, których wolałbyś unikać po zmroku?

Jak ocenić potencjał inwestycyjny dzielnicy? Sprawdź plany zagospodarowania przestrzennego

Zakup mieszkania to często inwestycja na lata. Warto więc pomyśleć o tym, jak wybrana dzielnica może się rozwijać. Kluczowym narzędziem do oceny potencjału inwestycyjnego są miejscowe plany zagospodarowania przestrzennego (MPZP). Dostępne są one w urzędach gmin i miast. Dzięki nim dowiesz się, czy w okolicy planowane są nowe drogi, osiedla, tereny przemysłowe, czy może parki. Nowe inwestycje mogą podnieść wartość nieruchomości, ale niechciane sąsiedztwo (np. nowa fabryka) może ją obniżyć. Sprawdzenie MPZP to podstawa, by uniknąć nieprzyjemnych niespodzianek i świadomie ocenić, czy Twoje mieszkanie zyska na wartości w przyszłości.

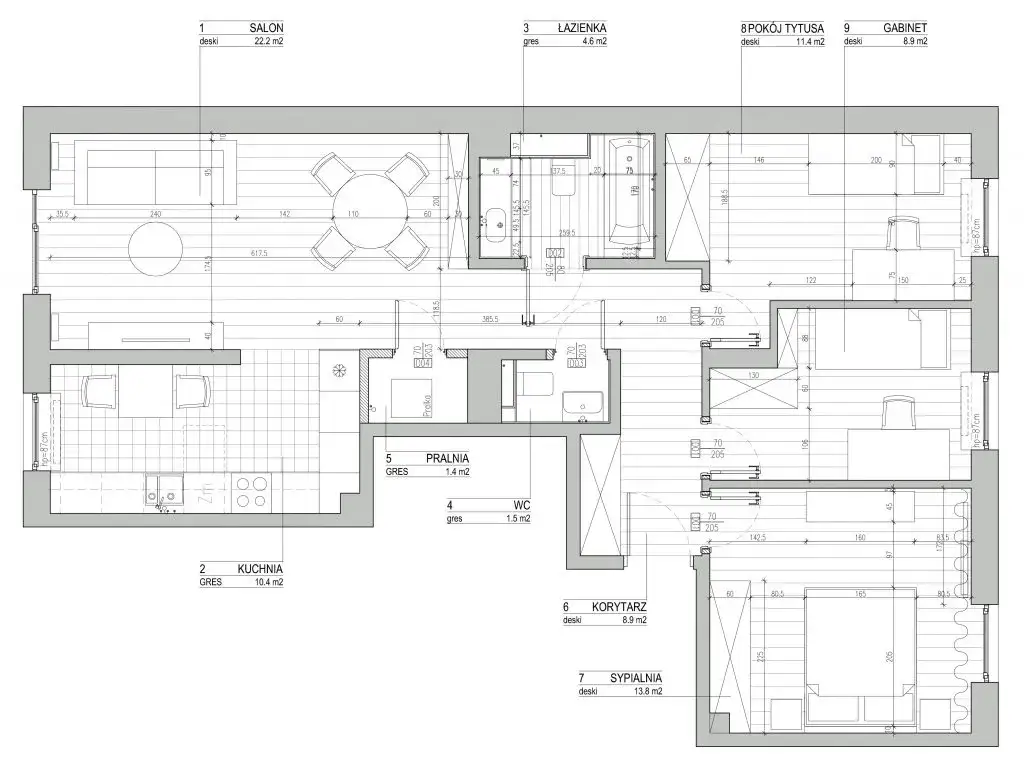

Idealne cztery kąty: jak dopasować metraż i układ do Twoich potrzeb?

Poza lokalizacją, to właśnie metraż i rozkład mieszkania mają największy wpływ na komfort codziennego życia. Nie sztuką jest kupić duże mieszkanie, ale takie, które będzie funkcjonalne i dopasowane do Twoich indywidualnych potrzeb, stylu życia oraz liczby domowników. Zastanów się, jak wygląda Twój dzień i jakie aktywności wykonujesz w domu.

Ile metrów kwadratowych naprawdę potrzebujesz? Realna ocena dla singla, pary i rodziny

Często marzymy o dużym metrażu, ale rzeczywistość i budżet szybko weryfikują te plany. Kluczem jest realna ocena potrzeb. Czy kawalerka czy mieszkanie dwupokojowe jest lepszą inwestycją? To zależy od Twojej sytuacji.

- Singiel: Dla jednej osoby często wystarczająca jest kawalerka (ok. 25-35 m²) lub małe mieszkanie dwupokojowe (ok. 35-45 m²). Kawalerka to dobra opcja na start lub jako inwestycja pod wynajem. Mieszkanie dwupokojowe daje większy komfort i przestrzeń na wydzielenie strefy sypialnianej od dziennej.

- Para: Mieszkanie dwupokojowe (ok. 45-60 m²) to zazwyczaj optymalny wybór. Pozwala na wydzielenie sypialni i salonu lub gabinetu. Jeśli planujecie powiększenie rodziny, warto rozważyć większy metraż lub elastyczny układ.

- Rodzina z jednym dzieckiem: Mieszkanie trzypokojowe (ok. 60-80 m²) to minimum, zapewniające komfort i prywatność. Każdy potrzebuje swojej przestrzeni.

- Rodzina z dwójką dzieci: Idealne będzie mieszkanie czteropokojowe lub większe (od 80 m² wzwyż). Warto pomyśleć o dodatkowej łazience lub toalecie.

Pamiętaj, że liczy się nie tylko liczba metrów, ale ich efektywne wykorzystanie. Dobrze zaprojektowane 50 m² może być bardziej funkcjonalne niż źle rozplanowane 70 m².

Rozkład, który działa: na co zwrócić uwagę, by mieszkanie było funkcjonalne?

Rozkład mieszkania to podstawa jego funkcjonalności. Niewłaściwy układ może sprawić, że nawet duży metraż będzie niewygodny w użytkowaniu. Na co zwrócić uwagę?

- Liczba pokoi: Czy odpowiada Twoim potrzebom? Czy jest możliwość wydzielenia dodatkowego pokoju, np. z salonu?

- Oddzielna kuchnia czy aneks: Oddzielna kuchnia to prywatność i brak zapachów w salonie, aneks to otwarta przestrzeń i integracja. Wybór zależy od Twojego stylu życia.

- Układ łazienek: Czy jest wystarczająca liczba łazienek i toalet? Czy są one funkcjonalnie rozmieszczone? W większych mieszkaniach dodatkowa toaleta to duży atut.

- Przestrzeń do przechowywania: Czy są miejsca na szafy wnękowe, garderobę, schowek? Brak miejsca na przechowywanie to częsty problem.

- Korytarze: Czy są zbyt długie i niepotrzebnie zabierają metraż? Im mniej "straconych" metrów, tym lepiej.

- Ustawność pokoi: Czy pokoje mają regularne kształty, które ułatwiają aranżację i ustawienie mebli?

- Możliwość modyfikacji: Czy ściany są działowe, czy nośne? To wpływa na możliwość zmian w układzie mieszkania.

Nasłonecznienie i widok z okna: dlaczego to ważniejsze niż myślisz?

Dostęp do naturalnego światła ma ogromny wpływ na nasze samopoczucie, zdrowie i poziom energii. Mieszkanie dobrze nasłonecznione jest jaśniejsze, cieplejsze i po prostu przyjemniejsze. Zwróć uwagę na orientację okien względem stron świata. Okna wychodzące na południe i zachód zapewnią dużo słońca, ale mogą też nagrzewać mieszkanie latem. Północne okna dają równomierne, rozproszone światło, idealne do pracy, ale mogą sprawić, że mieszkanie będzie ciemniejsze. Widok z okna to nie tylko estetyka, ale także poczucie przestrzeni i prywatności. Nikt nie chce patrzeć w okna sąsiadów czy na ruchliwą ulicę. Dobre nasłonecznienie i przyjemny widok to inwestycja w Twój codzienny komfort.

Balkon, taras, a może ogródek? Odkryj wartość dodatkowej przestrzeni

W ostatnich latach znaczenie dodatkowej przestrzeni zewnętrznej w mieszkaniach znacznie wzrosło. Deweloperzy coraz częściej oferują mieszkania z dużymi balkonami, przestronnymi tarasami, a nawet prywatnymi ogródkami na parterze. To nie tylko modny trend, ale realna wartość dodana, która poprawia jakość życia. Balkon czy taras to idealne miejsce na poranną kawę, relaks po pracy, uprawę ziół czy mały grill. Ogródek to luksus, szczególnie dla rodzin z dziećmi lub właścicieli zwierząt. Taka przestrzeń staje się przedłużeniem salonu, dając możliwość spędzania czasu na świeżym powietrzu bez wychodzenia z domu. Wartość takiej przestrzeni jest nie do przecenienia, zwłaszcza w miastach.

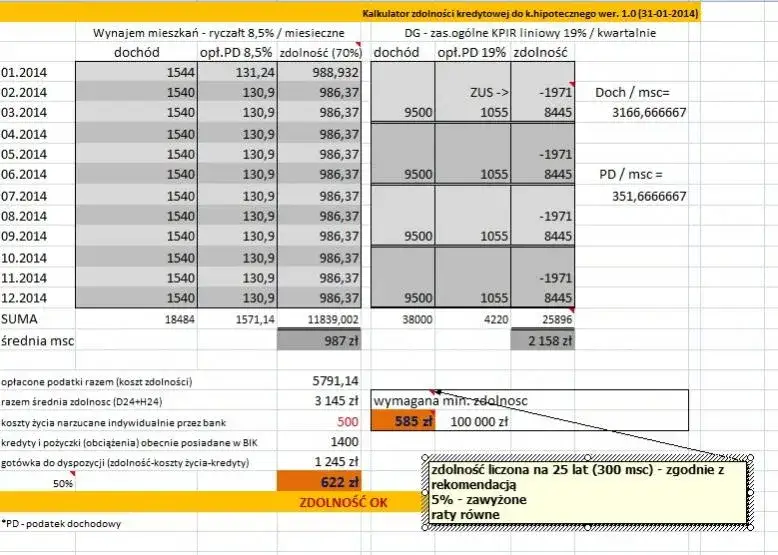

Jak sfinansować zakup i nie przepłacić? Kluczowe koszty i zdolność kredytowa

Aspekty finansowe to często największe wyzwanie przy zakupie mieszkania. Niezależnie od tego, czy planujesz zakup za gotówkę, czy z pomocą kredytu hipotecznego, musisz dokładnie zrozumieć wszystkie koszty i realnie ocenić swoje możliwości. Pominięcie nawet drobnych opłat może prowadzić do nieprzyjemnych niespodzianek i nadwyrężenia budżetu. Przygotuj się na to, że cena mieszkania to dopiero początek wydatków.

Wkład własny: ile musisz uzbierać i jak to wpływa na kredyt?

Wkład własny to kwota, którą musisz wpłacić z własnych środków przy zakupie nieruchomości, zanim bank udzieli Ci kredytu hipotecznego. W Polsce standardem jest minimum 10-20% wartości nieruchomości. Im wyższy wkład własny, tym lepsze warunki kredytowania możesz uzyskać niższe oprocentowanie, mniejsza marża banku, a co za tym idzie, niższa rata kredytu. Wyższy wkład własny świadczy również o Twojej wiarygodności finansowej w oczach banku, co może pozytywnie wpłynąć na decyzję kredytową. Zawsze warto dążyć do zebrania jak największego wkładu własnego, aby zminimalizować koszty kredytu w długiej perspektywie.

Koszty, o których sprzedający Ci nie powie: PCC, notariusz, agencja

Poza ceną samego mieszkania, istnieje szereg dodatkowych opłat, które musisz uwzględnić w swoim budżecie. Te "ukryte" koszty mogą stanowić nawet kilkanaście procent wartości nieruchomości, dlatego ich dokładne oszacowanie jest kluczowe.

- Podatek od Czynności Cywilnoprawnych (PCC): Wynosi 2% wartości nieruchomości i dotyczy zakupu mieszkania z rynku wtórnego. Jest to znacząca kwota, którą musisz uiścić przy transakcji. Wyjątek: od 2023 roku zakup pierwszego mieszkania na rynku wtórnym jest zwolniony z PCC.

- Taksa notarialna: To wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Jej wysokość jest regulowana rozporządzeniem i zależy od wartości nieruchomości, ale jest negocjowalna. Zwykle wynosi od kilkuset do kilku tysięcy złotych.

- Opłaty sądowe: Dotyczą wpisu do księgi wieczystej (np. prawa własności, hipoteki). Są to stałe opłaty, najczęściej rzędu kilkuset złotych.

- Prowizja dla agencji nieruchomości: Jeśli korzystasz z usług pośrednika, musisz liczyć się z prowizją, która zazwyczaj wynosi 1-3% wartości transakcji, plus VAT. To koszt, który może znacząco obciążyć budżet.

- Koszty operacyjne banku: Jeśli bierzesz kredyt, bank może naliczyć opłaty za rozpatrzenie wniosku, wycenę nieruchomości czy ubezpieczenie pomostowe.

Zrozumieć zdolność kredytową w 2026 roku: jak banki oceniają Twoje finanse?

Zdolność kredytowa to kluczowy czynnik decydujący o tym, czy bank udzieli Ci kredytu i w jakiej wysokości. Banki oceniają ją bardzo ostrożnie, kierując się m.in. Rekomendacją S Komisji Nadzoru Finansowego. Oznacza to, że nawet przy stabilnych stopach procentowych, banki liczą zdolność kredytową z buforem bezpieczeństwa, zakładając wyższe stopy procentowe w przyszłości. W praktyce oznacza to, że maksymalna kwota kredytu, jaką możesz uzyskać, jest niższa niż mogłoby się wydawać. Banki analizują Twoje dochody (ich stabilność i wysokość), wydatki (stałe zobowiązania, koszty utrzymania), historię kredytową oraz wiek. Dobra historia kredytowa i stabilne zatrudnienie to podstawa. Warto skonsultować się z doradcą kredytowym, aby precyzyjnie oszacować swoje możliwości.

Program "Mieszkanie na Start": czy kwalifikujesz się do rządowego wsparcia?

Program "Mieszkanie na Start" to następca "Bezpiecznego Kredytu 2%", mający na celu wsparcie w zakupie pierwszego mieszkania. Oferuje on preferencyjne oprocentowanie kredytu, jednak z wyraźnymi limitami dochodowymi i kryteriami dotyczącymi wielkości gospodarstwa domowego. Program jest skierowany do osób, które nie posiadają własnej nieruchomości i spełniają określone warunki dochodowe. Oprocentowanie jest uzależnione od liczby osób w gospodarstwie domowym i może wynosić od 0% do 1,5%. Należy jednak pamiętać, że program ten cieszy się mniejszym zainteresowaniem niż jego poprzednik ze względu na bardziej restrykcyjne kryteria, co wpływa na uspokojenie popytu na rynku. Dokładnie sprawdź kryteria kwalifikacji i limity dochodowe, aby dowiedzieć się, czy możesz skorzystać z tego wsparcia.

Prześwietlamy nieruchomość: niezbędne formalności i kontrole techniczne

Kiedy już wiesz, jakie mieszkanie chcesz kupić i jak je sfinansować, przychodzi czas na dokładne "prześwietlenie" samej nieruchomości. To etap, na którym musisz być wyjątkowo dociekliwy i ostrożny. Weryfikacja stanu prawnego i technicznego to podstawa bezpiecznej transakcji i uniknięcia kosztownych problemów w przyszłości. Nie pomijaj żadnego z tych kroków to inwestycja w Twój spokój ducha.

Księga wieczysta bez tajemnic: jak samodzielnie sprawdzić stan prawny mieszkania?

Księga wieczysta to najważniejszy dokument informujący o stanie prawnym nieruchomości. Jej dokładne sprawdzenie jest absolutnie kluczowe, zwłaszcza przy zakupie mieszkania z rynku wtórnego. Możesz to zrobić samodzielnie i bezpłatnie online.

- Poproś o numer księgi wieczystej: Sprzedający ma obowiązek podać Ci numer księgi wieczystej. Jeśli odmawia, to już powinien być sygnał ostrzegawczy.

- Wejdź na stronę Ministerstwa Sprawiedliwości: Skorzystaj z serwisu Elektroniczne Księgi Wieczyste (ekw.ms.gov.pl).

- Wpisz numer księgi wieczystej: Składa się on z czterech części: kod wydziału sądu rejonowego, numer księgi, cyfra kontrolna.

- Sprawdź Dział I Oznaczenie nieruchomości: Upewnij się, że dane adresowe, powierzchnia i przeznaczenie nieruchomości zgadzają się z tym, co oferuje sprzedający.

- Sprawdź Dział II Właściciel: Zweryfikuj, czy osoba sprzedająca jest faktycznym właścicielem nieruchomości. Jeśli jest ich kilku, wszyscy muszą wyrazić zgodę na sprzedaż.

- Sprawdź Dział III Prawa i roszczenia: To bardzo ważny dział. Szukaj wpisów o służebnościach (np. drogi koniecznej), prawie pierwokupu, roszczeniach osób trzecich. Wszelkie obciążenia powinny być dla Ciebie sygnałem do dokładniejszej analizy.

- Sprawdź Dział IV Hipoteka: Ten dział informuje o ewentualnych hipotekach obciążających nieruchomość (np. kredyt hipoteczny poprzedniego właściciela). Przed zakupem hipoteka musi zostać wykreślona lub spłacona.

Moja rada: Jeśli cokolwiek w księdze wieczystej budzi Twoje wątpliwości, skonsultuj się z prawnikiem lub notariuszem. To niewielki koszt w porównaniu do potencjalnych problemów.

Stan techniczny budynku z rynku wtórnego: co musisz sprawdzić przed zakupem?

Kupując mieszkanie z drugiej ręki, kupujesz nie tylko cztery ściany, ale też kawałek historii. Ta historia może być piękna, ale może też kryć nieprzyjemne niespodzianki. Dokładna inspekcja techniczna jest niezbędna.

- Instalacje: Sprawdź stan instalacji elektrycznej (czy jest miedziana, czy aluminiowa), wodno-kanalizacyjnej i grzewczej. Stare instalacje to potencjalne koszty wymiany.

- Ściany, sufity, podłogi: Szukaj śladów wilgoci, zacieków, pęknięć, grzyba. Zwróć uwagę na nierówności.

- Okna i drzwi: Sprawdź ich szczelność, stan ram, działanie. Stare okna to straty ciepła.

- Dach i elewacja (w przypadku kamienic/bloków): Zapytaj o plany remontowe wspólnoty/spółdzielni. Nieszczelny dach czy zniszczona elewacja to ogromne koszty dla mieszkańców.

- Piwnica/komórka lokatorska: Sprawdź, czy są suche i bezpieczne.

- Części wspólne budynku: Klatka schodowa, winda, stan dachu, piwnice to wszystko wpływa na komfort życia i wysokość funduszu remontowego.

Odbiór techniczny od dewelopera: kogo zabrać i na co patrzeć, by uniknąć problemów?

Odbiór techniczny to Twoja ostatnia szansa na zgłoszenie usterek i niedoróbek, zanim staniesz się pełnoprawnym właścicielem. Nie lekceważ tego etapu!

- Zabierz fachowca: Najlepiej zabrać ze sobą doświadczonego inżyniera budownictwa lub inspektora nadzoru. Jego fachowe oko wychwyci usterki, których Ty możesz nie zauważyć.

- Sprawdź zgodność z projektem: Upewnij się, że mieszkanie zostało wykonane zgodnie z projektem i umową deweloperską (rozmieszczenie ścian, instalacji, wymiary).

- Instalacje: Sprawdź działanie gniazdek, włączników, oświetlenia, wentylacji. Czy wszystkie punkty są tam, gdzie powinny?

- Okna i drzwi: Sprawdź szczelność, łatwość otwierania i zamykania, stan szyb i ościeżnic.

- Ściany i sufity: Szukaj pęknięć, nierówności, zacieków, ubytków tynku.

- Podłogi: Zwróć uwagę na poziom, równość i ewentualne uszkodzenia wylewki.

- Balkon/taras: Sprawdź stan balustrad, posadzki, odpływów.

- Miejsca parkingowe/komórki: Upewnij się, że są zgodne z umową i nie mają wad.

Każda usterka powinna zostać dokładnie opisana w protokole odbioru. Deweloper ma obowiązek usunąć wady w określonym terminie. Nie podpisuj protokołu bez dokładnego sprawdzenia wszystkiego!

Sprawdź wspólnotę lub spółdzielnię mieszkaniową: wysokość czynszu i planowane remonty

Kupując mieszkanie, stajesz się częścią większej całości wspólnoty lub spółdzielni mieszkaniowej. To, jak funkcjonuje ta struktura, ma bezpośredni wpływ na Twoje finanse i komfort życia. Zanim kupisz, zapytaj o:

- Wysokość czynszu administracyjnego: Co wchodzi w jego skład? Czy są to realne koszty, czy może są zawyżone?

- Wysokość funduszu remontowego: Czy jest wystarczający na bieżące potrzeby i planowane remonty?

- Plany remontowe: Czy są planowane większe remonty (np. dachu, elewacji, instalacji), które mogą wiązać się z dodatkowymi opłatami lub podwyżką funduszu remontowego?

- Zadłużenie wspólnoty/spółdzielni: Czy nie ma zaległości w płatnościach, które mogłyby obciążyć nowych mieszkańców?

- Regulaminy: Zapoznaj się z regulaminem wspólnoty/spółdzielni, aby wiedzieć, jakie są zasady współżycia i korzystania z części wspólnych.

Warto również porozmawiać z przyszłymi sąsiadami. Ich opinie mogą być bezcenne i pomóc Ci ocenić atmosferę panującą w budynku.

7 najczęstszych błędów przy zakupie mieszkania: ucz się na cudzych porażkach

Proces zakupu mieszkania jest złożony i pełen pułapek. Niestety, wiele osób popełnia podobne błędy, które mogą kosztować ich nie tylko pieniądze, ale i spokój ducha. Jako Anna Woźniak, widziałam ich wiele. Chcę Cię przed nimi ustrzec. Ucząc się na cudzych porażkach, zwiększasz swoje szanse na udaną transakcję i wymarzone cztery kąty.

Kierowanie się emocjami zamiast chłodną kalkulacją

To jeden z najczęstszych błędów. Zakup mieszkania to ogromna decyzja, a widok pięknego wnętrza czy urokliwej okolicy może łatwo przesłonić racjonalne myślenie. Zakochanie się w nieruchomości sprawia, że przymykamy oko na wady, ignorujemy sygnały ostrzegawcze i jesteśmy skłonni przepłacić. Zawsze staraj się zachować dystans. Po pierwszej wizycie, daj sobie czas na przemyślenie, sporządź listę plusów i minusów, porównaj z innymi ofertami. Emocje są ważne, ale nie mogą być jedynym doradcą.

Niedoszacowanie całkowitych kosztów zakupu i wykończenia

Wielu kupujących skupia się wyłącznie na cenie mieszkania, zapominając o szeregu dodatkowych wydatków. Wspomniane wcześniej PCC, taksa notarialna, opłaty sądowe, prowizja agencji to wszystko sumuje się do znacznej kwoty. Do tego dochodzą koszty wykończenia (materiały, robocizna) lub remontu. Niedoszacowanie tych wydatków może prowadzić do braku środków na dokończenie prac, konieczności zaciągania kolejnych pożyczek lub rezygnacji z wymarzonego standardu. Zawsze stwórz szczegółowy budżet, uwzględniając wszystkie możliwe koszty.

Ignorowanie wad prawnych i technicznych nieruchomości

Księga wieczysta wydaje się skomplikowana, a oględziny techniczne nużące? Ignorowanie tych aspektów to proszenie się o kłopoty. Niewyjaśnione obciążenia w księdze wieczystej mogą sprawić, że stracisz nieruchomość lub będziesz musiał spłacać czyjeś długi. Niezauważone wady techniczne (np. grzyb, stare instalacje) to ogromne koszty remontu, które spadną na Ciebie. Zawsze dokładnie weryfikuj stan prawny i techniczny, a w razie wątpliwości skorzystaj z pomocy specjalistów.

Zbyt pochopne podpisywanie umowy przedwstępnej

Umowa przedwstępna to poważny dokument, który wiąże Cię ze sprzedającym. Podpisanie jej bez dokładnego sprawdzenia wszystkich warunków, bez weryfikacji księgi wieczystej, bez zapewnienia sobie odpowiednich terminów na uzyskanie kredytu czy bez precyzyjnego określenia terminu przekazania nieruchomości, może mieć bardzo negatywne konsekwencje. Zawsze daj sobie czas na analizę umowy, a najlepiej skonsultuj ją z prawnikiem. Pamiętaj, że po podpisaniu umowy przedwstępnej wycofanie się z transakcji może wiązać się z utratą zadatku.