Decyzja o zakupie własnego mieszkania to jedno z najważniejszych przedsięwzięć w życiu. Wymaga nie tylko emocjonalnego zaangażowania, ale przede wszystkim solidnego przygotowania finansowego. W 2026 roku rynek nieruchomości oferuje szereg możliwości wsparcia w tym procesie, od tradycyjnych kredytów hipotecznych, przez programy rządowe, aż po innowacyjne, alternatywne rozwiązania. Zrozumienie wszystkich dostępnych opcji jest kluczem do podjęcia świadomej decyzji i uniknięcia potencjalnych pułapek. W tym kompleksowym przewodniku przyjrzymy się bliżej każdej z tych dróg, aby pomóc Ci wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom.

Planowanie zakupu mieszkania od czego zacząć i dlaczego solidne przygotowanie to połowa sukcesu?

Zanim zaczniesz przeglądać oferty deweloperów czy agencji nieruchomości, zatrzymaj się na chwilę i zastanów się nad fundamentami swojego planu. Solidne przygotowanie to nie tylko formalność, ale przede wszystkim gwarancja, że Twoja droga do własnego "M" będzie przebiegać sprawnie i bez niepotrzebnego stresu. Zrozumienie aktualnej sytuacji rynkowej, poznanie swoich możliwości finansowych oraz zapoznanie się z dostępnymi formami wsparcia to kluczowe kroki, które pozwolą Ci uniknąć pochopnych decyzji. Pamiętaj, że zakup nieruchomości to zobowiązanie na wiele lat, dlatego im lepiej się przygotujesz, tym pewniej będziesz kroczyć naprzód.

Realna ocena własnych możliwości finansowych: Jak obliczyć swoją zdolność do inwestycji?

Zanim złożysz jakikolwiek wniosek, musisz dokładnie przyjrzeć się swojej sytuacji finansowej. Zdolność kredytowa to oczywiście ważny aspekt, ale to nie wszystko. Zastanów się, ile miesięcznie możesz realnie przeznaczyć na ratę kredytu, biorąc pod uwagę Twoje bieżące wydatki, koszty utrzymania i ewentualne inne zobowiązania. Stwórz szczegółowy budżet domowy, który pozwoli Ci oszacować, jaki jest Twój maksymalny margines finansowy. Pamiętaj, że oprócz raty kredytu, pojawią się również inne koszty związane z posiadaniem mieszkania, takie jak czynsz, rachunki, podatki czy ubezpieczenie. Im dokładniej oszacujesz swoje możliwości, tym bezpieczniejsza będzie Twoja inwestycja.

Kredyt hipoteczny Twój główny sojusznik w drodze do własnego mieszkania

Kredyt hipoteczny od lat pozostaje najczęściej wybieranym sposobem finansowania zakupu nieruchomości w Polsce. Jego popularność wynika z możliwości uzyskania stosunkowo wysokich kwot, które pozwalają na zakup wymarzonego mieszkania, nawet jeśli nie dysponujemy pełną sumą środków. Zrozumienie mechanizmów działania kredytu hipotecznego, jego wymagań i potencjalnych ryzyk jest kluczowe dla każdego przyszłego właściciela mieszkania.

Zdolność kredytowa w 2026 roku: Co banki biorą pod lupę i jak możesz ją poprawić?

Banki przy ocenie zdolności kredytowej analizują wiele czynników. Kluczowe znaczenie mają Twoje dochody ich wysokość, stabilność oraz forma zatrudnienia. Im wyższe i bardziej stabilne dochody, tym większa szansa na uzyskanie kredytu. Ważna jest również Twoja historia kredytowa regularne spłacanie wcześniejszych zobowiązań buduje pozytywny obraz w oczach banku. Wysokość wkładu własnego również wpływa na zdolność kredytową im jest wyższy, tym lepiej. Nie bez znaczenia są także Twoje inne zobowiązania finansowe, takie jak kredyty konsumpcyjne czy karty kredytowe. Na szczęście, jeśli chcesz poprawić swoją zdolność kredytową, masz kilka opcji. Regularne spłacanie zadłużenia, zmniejszenie liczby posiadanych kart kredytowych, a nawet wykazanie dodatkowych źródeł dochodu mogą pozytywnie wpłynąć na decyzję banku. Co więcej, obniżki stóp procentowych, które miały miejsce w 2025 roku, mogą pozytywnie przełożyć się na Twoją zdolność kredytową na początku 2026 roku, obniżając miesięczne raty.

Wkład własny jak duży jest niezbędny i co może nim być oprócz gotówki?

Wkład własny to kwota, którą musisz posiadać, aby móc ubiegać się o kredyt hipoteczny. Standardowo banki oczekują od 20% wartości nieruchomości. Jednakże, w niektórych przypadkach, można uzyskać kredyt, dysponując jedynie 10% wkładu własnego, pod warunkiem dostarczenia dodatkowego zabezpieczenia, na przykład w postaci ubezpieczenia. Co ciekawe, wkład własny nie musi oznaczać wyłącznie gotówki. Banki coraz częściej akceptują również inne formy, takie jak na przykład wartość działki budowlanej, na której planujesz budowę domu, środki zgromadzone w ramach Pracowniczych Planów Kapitałowych (PPK) czy Indywidualnych Kont Emerytalnych (IKE), a także udokumentowaną darowiznę od rodziny. Warto to dokładnie sprawdzić w konkretnym banku.

Kredyt ze stałym czy zmiennym oprocentowaniem? Analiza ryzyka i korzyści w obecnej sytuacji rynkowej

Wybór między kredytem ze stałym a zmiennym oprocentowaniem to kluczowa decyzja, która wpłynie na wysokość Twoich przyszłych rat. Kredyt ze stałym oprocentowaniem oznacza, że przez określony w umowie czas (zazwyczaj 5 lat) wysokość Twojej raty pozostaje niezmieniona, niezależnie od zmian stóp procentowych na rynku. Daje to poczucie bezpieczeństwa i stabilności. Z drugiej strony, kredyt ze zmiennym oprocentowaniem oznacza, że wysokość raty będzie się zmieniać wraz ze zmianami stóp procentowych. W sytuacji, gdy stopy spadają, Twoja rata może się obniżyć, ale w przypadku ich wzrostu, będzie ona rosła. Analizując obecną sytuację rynkową i prognozy na 2026 rok, warto rozważyć oba rozwiązania. Jeśli cenisz sobie przewidywalność, stałe oprocentowanie może być dla Ciebie lepszym wyborem. Jeśli jednak jesteś skłonny podjąć pewne ryzyko w zamian za potencjalnie niższe raty w przypadku spadku stóp, kredyt ze zmiennym oprocentowaniem może okazać się bardziej opłacalny.

Pułapki i ukryte koszty: Na co zwrócić uwagę w umowie kredytowej (RRSO, prowizja, ubezpieczenia)?

Podpisanie umowy kredytowej to moment, w którym należy zachować szczególną ostrożność. Poza oprocentowaniem, banki naliczają szereg dodatkowych opłat, które mogą znacząco zwiększyć całkowity koszt kredytu. Zwróć uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO) jest to wskaźnik, który uwzględnia wszystkie koszty kredytu, nie tylko oprocentowanie, ale także prowizje, ubezpieczenia i inne opłaty. Prowizja bankowa to jednorazowa opłata za udzielenie kredytu. Bardzo ważne są również ubezpieczenia. Część z nich może być obowiązkowa, jak na przykład ubezpieczenie nieruchomości, inne zaś dobrowolne, jak ubezpieczenie na życie czy od utraty pracy. Dokładnie przeanalizuj warunki każdej polisy, aby upewnić się, że odpowiada Twoim potrzebom i nie stanowi nadmiernego obciążenia finansowego. Zawsze czytaj umowę kredytową bardzo uważnie, a w razie wątpliwości, nie wahaj się pytać doradcy bankowego o wyjaśnienia.

Wsparcie od państwa: Przegląd aktywnych programów rządowych w 2026 roku

Państwo polskie aktywnie wspiera obywateli w procesie zakupu pierwszego mieszkania, oferując różnorodne programy pomocowe. W 2026 roku, podobnie jak w latach poprzednich, dostępne są inicjatywy mające na celu ułatwienie dostępu do własnego "M", zwłaszcza dla rodzin i osób młodych. Przyjrzyjmy się bliżej tym, które mogą okazać się dla Ciebie pomocne.

"Rodzinny Kredyt Mieszkaniowy": Jak kupić mieszkanie bez złotówki wkładu własnego?

Program "Rodzinny Kredyt Mieszkaniowy" to jedna z kluczowych inicjatyw wspierających zakup nieruchomości. Jego główną zaletą jest możliwość uzyskania kredytu hipotecznego bez konieczności posiadania wkładu własnego. Mechanizm ten opiera się na gwarancji Banku Gospodarstwa Krajowego (BGK), która zabezpiecza bank udzielający kredytu. Dzięki temu osoby, które nie zgromadziły jeszcze środków na wkład własny, mogą skorzystać z finansowania. Aby wziąć udział w programie, należy spełnić określone kryteria, które zazwyczaj dotyczą wieku, statusu rodzinnego oraz wysokości dochodów. Warto zapoznać się ze szczegółowymi warunkami programu, które są dostępne na stronach rządowych.

"Konto Mieszkaniowe": Czy systematyczne oszczędzanie z premią od państwa to opcja dla Ciebie?

"Konto Mieszkaniowe" to program skierowany do osób, które myślą o zakupie swojej pierwszej nieruchomości w przyszłości i chcą systematycznie oszczędzać. Jego ideą jest zachęcenie do regularnego odkładania pieniędzy poprzez oferowanie premii od państwa. Premia ta stanowi dodatkowy bonus do zgromadzonych środków, co znacząco przyspiesza budowanie kapitału na wkład własny. Program jest szczególnie atrakcyjny dla młodych ludzi, którzy dopiero zaczynają swoją karierę zawodową i chcą świadomie planować swoją przyszłość mieszkaniową. Oszczędzanie w ramach "Konta Mieszkaniowego" to nie tylko sposób na zgromadzenie funduszy, ale także nauka dyscypliny finansowej.

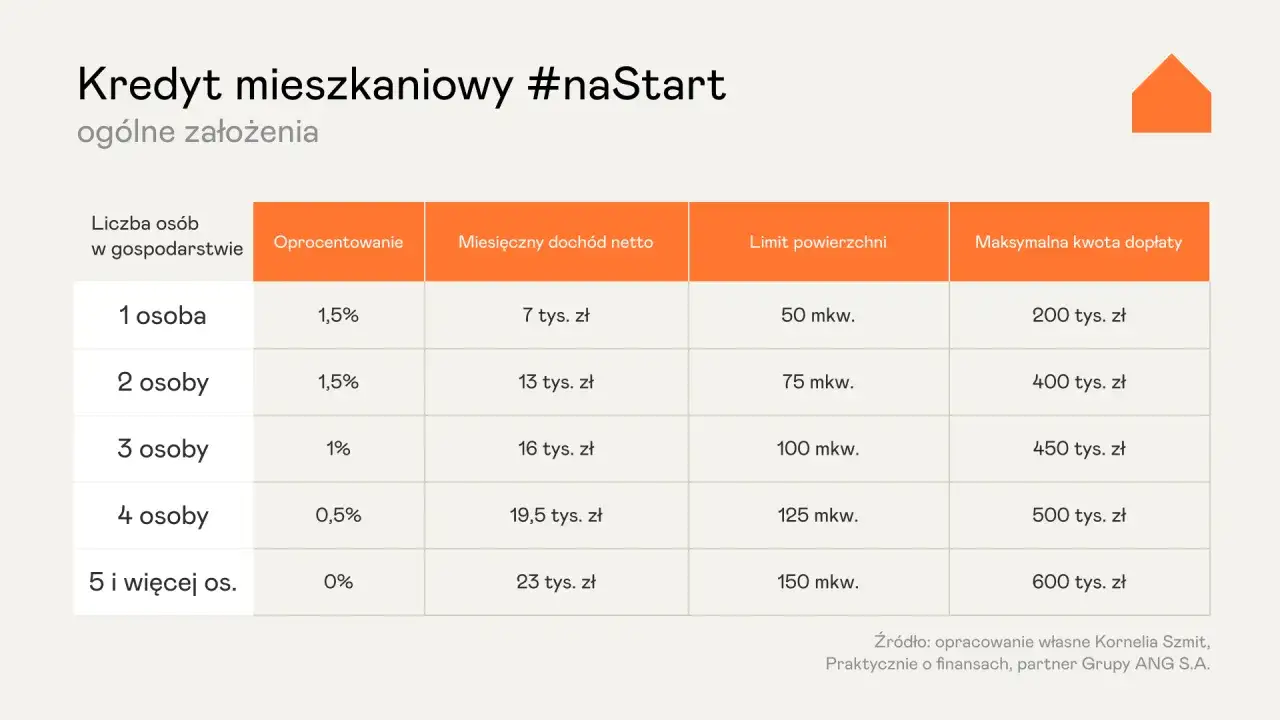

Nowa strategia "Klucz do Mieszkania": Jakie rozwiązania zastąpiły "Bezpieczny Kredyt 2%" i "Mieszkanie na Start"?

Warto zaznaczyć, że program "Bezpieczny Kredyt 2%" zakończył swój nabór i nie jest już dostępny dla nowych wnioskodawców. Jego miejsce zajmuje nowa, kompleksowa strategia rządowa pod nazwą "Klucz do Mieszkania". Choć szczegółowe założenia tej strategii mogą ewoluować, jej celem jest dalsze wspieranie Polaków w dostępie do własnego mieszkania poprzez dostosowane do aktualnych potrzeb rynkowych rozwiązania. Informacje o konkretnych programach w ramach tej strategii, które zastąpią poprzednie inicjatywy, będą sukcesywnie publikowane przez Ministerstwo Rozwoju i Technologii. Zaleca się śledzenie oficjalnych komunikatów, aby być na bieżąco z najnowszymi możliwościami.

Budownictwo społeczne (SIM/TBS) jako alternatywa dla kredytu dla kogo?

Budownictwo społeczne, obejmujące takie formy jak Społeczne Inicjatywy Mieszkaniowe (SIM) czy Towarzystwa Budownictwa Społecznego (TBS), stanowi atrakcyjną alternatywę dla tradycyjnego kredytu hipotecznego, szczególnie dla osób o niższych dochodach lub tych, którzy nie kwalifikują się do uzyskania finansowania bankowego. Model ten polega na budowie mieszkań przez wyspecjalizowane podmioty, które następnie wynajmują je lokatorom na preferencyjnych warunkach, często z opcją późniejszego wykupu. Rząd zapowiedział znaczące inwestycje w rozwój budownictwa społecznego i komunalnego, co może otworzyć nowe możliwości dla wielu osób marzących o własnym kącie. Jest to rozwiązanie, które warto rozważyć, jeśli szukasz stabilnego i przystępnego cenowo sposobu na zamieszkanie.

Gromadzenie wkładu własnego: Skąd wziąć pieniądze na start?

Wkład własny to często największa przeszkoda na drodze do zakupu mieszkania. Jednak dzięki odpowiedniej strategii i dyscyplinie finansowej, zgromadzenie tej kwoty jest jak najbardziej możliwe. Istnieje wiele sprawdzonych metod, które pomogą Ci zbudować kapitał niezbędny do rozpoczęcia inwestycji w Twoje własne "M".

Oszczędzanie z celem: Sprawdzone metody na szybkie zbudowanie poduszki finansowej

Kluczem do skutecznego oszczędzania jest przede wszystkim ustalenie jasnego celu i konsekwentne dążenie do jego realizacji. Zacznij od stworzenia szczegółowego budżetu domowego, który pozwoli Ci zidentyfikować obszary, w których możesz ograniczyć wydatki. Nawet niewielkie, codzienne oszczędności, takie jak rezygnacja z niepotrzebnych subskrypcji, ograniczenie jedzenia na mieście czy świadome planowanie zakupów, mogą przynieść znaczące rezultaty w dłuższej perspektywie. Rozważ również poszukiwanie dodatkowych źródeł dochodu, na przykład poprzez freelancing, sprzedaż niepotrzebnych rzeczy czy drobne zlecenia. Pamiętaj, że dyscyplina i systematyczność są najważniejsze każda złotówka odłożona dzisiaj przybliża Cię do celu.

Darowizna od rodziny: Jak ją prawidłowo udokumentować, by uniknąć podatku?

Jeśli Twoja rodzina jest w stanie wesprzeć Cię finansowo, darowizna może być doskonałym źródłem środków na wkład własny. Prawo przewiduje znaczące ulgi podatkowe dla najbliższych członków rodziny. Aby skorzystać ze zwolnienia z podatku od spadków i darowizn, należy zgłosić otrzymanie darowizny do urzędu skarbowego w ciągu 6 miesięcy od jej otrzymania. Kluczowe jest również prawidłowe udokumentowanie transakcji najlepiej poprzez umowę darowizny sporządzoną w formie aktu notarialnego lub pisemnie, z podpisami poświadczonymi notarialnie. Pozwoli to uniknąć ewentualnych problemów z urzędem skarbowym w przyszłości.

Wykorzystanie środków z PPK i IKE czy warto sięgnąć po oszczędności emerytalne?

Środki zgromadzone w ramach Pracowniczych Planów Kapitałowych (PPK) oraz Indywidualnych Kont Emerytalnych (IKE) mogą stanowić cenne źródło finansowania wkładu własnego. Warto jednak dokładnie przeanalizować warunki wypłaty tych środków. W przypadku PPK, wypłata środków przed osiągnięciem wieku emerytalnego wiąże się z opodatkowaniem zysków kapitałowych oraz częściowym zwrotem wpłat pracodawcy. Podobnie w przypadku IKE, wcześniejsza wypłata może wiązać się z utratą korzyści podatkowych. Zanim zdecydujesz się na skorzystanie z tych oszczędności, dokładnie oblicz potencjalne koszty i porównaj je z korzyściami, jakie przyniesie Ci szybszy zakup mieszkania. Czasem warto poczekać, aby nie stracić zgromadzonych środków.

Poza schematem: Alternatywne i mniej znane źródła finansowania

Tradycyjny kredyt hipoteczny i programy rządowe to najpopularniejsze ścieżki do własnego mieszkania, ale nie jedyne. Na rynku pojawiają się również mniej znane, ale potencjalnie atrakcyjne rozwiązania, które mogą stanowić uzupełnienie lub alternatywę dla standardowych metod finansowania.

Pożyczka od pracodawcy: Kiedy warto skorzystać z Zakładowego Funduszu Świadczeń Socjalnych?

Niektórzy pracodawcy oferują swoim pracownikom możliwość uzyskania pożyczki z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS). Są to zazwyczaj pożyczki na preferencyjnych warunkach, z niskim oprocentowaniem lub nawet bezodsetkowe. Warunki i dostępność takich pożyczek zależą od polityki danego pracodawcy. Jest to dobre rozwiązanie dla osób, które potrzebują stosunkowo niewielkiej kwoty na uzupełnienie wkładu własnego lub pokrycie części kosztów transakcyjnych. Warto zorientować się, czy Twój pracodawca oferuje tego typu wsparcie.

Leasing nieruchomości z opcją wykupu: Nowoczesne rozwiązanie na polskim rynku

Leasing nieruchomości z opcją wykupu to stosunkowo nowe rozwiązanie na polskim rynku, które może być interesującą alternatywą dla tradycyjnego kredytu. W tym modelu, zamiast kupować mieszkanie od razu, podpisujesz umowę leasingową z firmą, która nabywa nieruchomość. Następnie przez określony czas płacisz raty leasingowe, które częściowo pokrywają koszt nieruchomości. Po zakończeniu umowy masz prawo pierwokupu i możesz wykupić mieszkanie po ustalonej cenie. Jest to rozwiązanie, które może być korzystne dla osób, które chcą "zamrozić" cenę nieruchomości i zyskać czas na zgromadzenie pozostałych środków, jednocześnie mieszkając w wymarzonym miejscu.

Crowdfunding nieruchomościowy czy wspólne inwestowanie to przyszłość finansowania?

Crowdfunding nieruchomościowy to innowacyjna metoda finansowania, która polega na zbieraniu kapitału od wielu inwestorów na realizację konkretnego projektu deweloperskiego lub zakup nieruchomości. W praktyce oznacza to, że możesz zainwestować mniejszą kwotę w projekt, który generuje zysk, a następnie partycypować w tym zysku. Choć nie jest to bezpośrednia metoda zakupu własnego mieszkania dla indywidualnego konsumenta, może stanowić sposób na pomnożenie kapitału, który następnie można przeznaczyć na wkład własny. Jest to forma wspólnego inwestowania, która zyskuje na popularności, ale wiąże się również z pewnym ryzykiem inwestycyjnym.

Finalizacja zakupu: O jakich dodatkowych kosztach musisz pamiętać?

Po wybraniu mieszkania i zabezpieczeniu finansowania, na horyzoncie pojawiają się kolejne wydatki, które często są pomijane w początkowych kalkulacjach. Pamiętaj, że cena nieruchomości to nie jedyny koszt, jaki poniesiesz. Dokładne zaplanowanie budżetu na ten etap jest równie ważne, jak zgromadzenie środków na wkład własny czy ratę kredytu.

Opłaty notarialne, podatki i koszty sądowe pełna lista wydatków transakcyjnych

Przy zakupie mieszkania musisz liczyć się z szeregiem opłat związanych z formalnościami prawnymi. Do najważniejszych należą: opłaty notarialne za sporządzenie aktu notarialnego kupna-sprzedaży, podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości rynkowej nieruchomości (chyba że kupujesz od dewelopera na rynku pierwotnym, wtedy płacisz VAT, który jest w cenie), a także koszty wpisu do księgi wieczystej. Mogą pojawić się również inne opłaty sądowe, w zależności od specyfiki transakcji. Dokładne zestawienie tych kosztów pozwoli Ci uniknąć nieprzyjemnych niespodzianek tuż przed finalizacją zakupu.Przeczytaj również: PIT-28 za wynajem 2026: Jak wypełnić krok po kroku bez błędów?

Ubezpieczenie nieruchomości i koszty wykończenia: Jak przygotować budżet, który się nie rozpadnie?

Niezależnie od tego, czy kupujesz mieszkanie na rynku pierwotnym, czy wtórnym, czeka Cię koszt ubezpieczenia nieruchomości. Jeśli korzystasz z kredytu hipotecznego, ubezpieczenie jest zazwyczaj obowiązkowe. Pamiętaj również o kosztach wykończenia lub remontu mieszkania. Nawet jeśli kupujesz lokal w stanie deweloperskim, będziesz potrzebować środków na podłogi, malowanie, wyposażenie łazienki czy kuchni. Jeśli decydujesz się na mieszkanie z rynku wtórnego, koszty remontu mogą być jeszcze wyższe. Realistyczne zaplanowanie budżetu na te wydatki, uwzględniające potencjalne nieprzewidziane sytuacje, jest kluczowe, aby Twój budżet nie okazał się zbyt ambitny i nie doprowadził do finansowych problemów po zakupie.