Wielu z nas zadaje sobie pytanie: kiedy mieszkania w końcu stanieją? Rynek nieruchomości w Polsce jest złożony i dynamiczny, a jego przyszłość zależy od wielu wzajemnie powiązanych czynników. W tym artykule chciałabym przedstawić kompleksową analizę kluczowych determinantów cen mieszkań oraz prognozy, które pomogą Państwu podjąć świadomą decyzję o zakupie w nadchodzących miesiącach.

Znaczące spadki cen mieszkań mało prawdopodobne rynek czeka stabilizacja lub lokalne korekty.

- Brak jest ogólnopolskiego konsensusu co do znaczących spadków cen mieszkań, przeważają prognozy stabilizacji lub minimalnych wzrostów.

- Możliwe są lekkie korekty spadkowe w wybranych segmentach, zwłaszcza na rynku wtórnym i w starszym budownictwie.

- W dużych miastach i w przypadku nowych inwestycji o wysokim standardzie ceny raczej utrzymają stabilność lub odnotują niewielkie wzrosty.

- Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych będą kluczowe dla zdolności kredytowej i popytu na rynku.

- Nowe programy rządowe wspierające mieszkalnictwo mogą stymulować popyt, przeciwdziałając obniżkom cen.

- Wysokie koszty budowy i ograniczona podaż gruntów w miastach nadal będą hamować znaczące obniżki cen na rynku pierwotnym.

Kluczowe czynniki kształtujące ceny mieszkań w Polsce

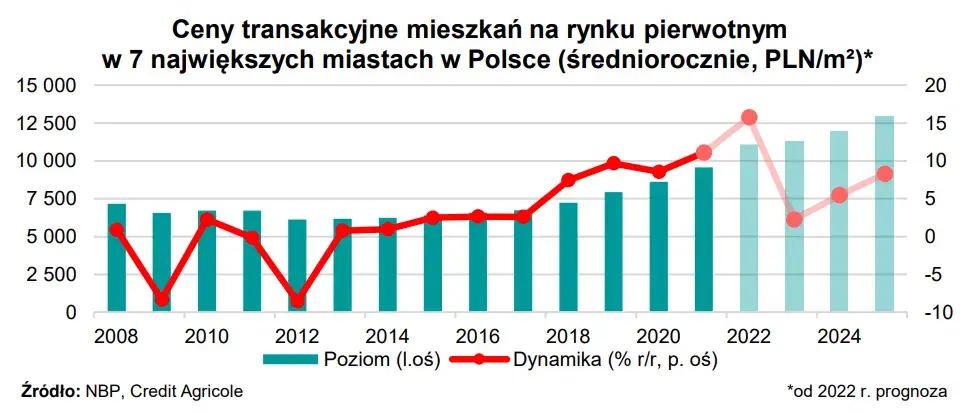

Obecnie ceny nieruchomości w Polsce utrzymują się na wysokim poziomie, co jest wynikiem splotu wielu czynników. Przede wszystkim obserwujemy nierównowagę między popytem a podażą, szczególnie w największych aglomeracjach. Do tego dochodzą wysokie koszty budowy oraz stabilny, choć podlegający presji inflacyjnej, rynek pracy, który podtrzymuje zdolność zakupową części społeczeństwa.- Rynek pierwotny: Obserwujemy wzrost liczby dostępnych ofert, jednak deweloperzy rozpoczynają nowe budowy z większą ostrożnością niż w latach ubiegłych. Jest to reakcja na zmienne warunki rynkowe i rosnące koszty.

- Rynek wtórny: Charakteryzuje się dużą liczbą ofert, co w teorii mogłoby prowadzić do presji na obniżki cen. Jednakże, jakość i lokalizacja tych nieruchomości są bardzo zróżnicowane, co wpływa na ich atrakcyjność.

W największych miastach wciąż istnieje wysoki popyt, napędzany migracjami wewnętrznymi i potrzebami mieszkaniowymi. Ograniczona podaż atrakcyjnych gruntów pod zabudowę w tych lokalizacjach dodatkowo cementuje wysokie ceny, tworząc barierę dla szybkiego zwiększenia dostępności mieszkań.

Stopy procentowe a zdolność kredytowa: co decyzje RPP oznaczają dla kupujących?

Wysokość stóp procentowych ma bezpośredni wpływ na ratę kredytu hipotecznego i, co za tym idzie, na zdolność kredytową Polaków. Rada Polityki Pieniężnej (RPP) utrzymuje stopy procentowe na relatywnie stabilnym poziomie, co jest kluczowym czynnikiem dla stabilizacji kosztów kredytu. Każda zmiana w tym zakresie natychmiastowo przekłada się na możliwości finansowe potencjalnych kupujących.

Analitycy rynkowi w większości przewidują, że decyzje RPP będą ściśle uzależnione od poziomu inflacji. Dopóki inflacja nie spadnie do celu inflacyjnego, znaczące obniżki stóp procentowych są mało prawdopodobne. Jest to sygnał, że obecne warunki kredytowe mogą utrzymać się przez dłuższy czas, co oznacza, że koszt finansowania zakupu mieszkania nie ulegnie drastycznej zmianie w najbliższej przyszłości.

W scenariuszu optymistycznym, czyli w przypadku obniżek stóp procentowych, moglibyśmy zaobserwować stymulację popytu na rynku mieszkaniowym. Niższe raty kredytów zwiększyłyby dostępność mieszkań dla szerszej grupy osób, co mogłoby przeciwdziałać spadkom cen. Z kolei w scenariuszu pesymistycznym, tj. ponownym wzroście stóp, zdolność kredytowa uległaby dalszemu ograniczeniu, co z pewnością przełożyłoby się na spadek popytu i mogłoby wywołać korekty cenowe.

Rządowe programy mieszkaniowe: czy nowe dopłaty zatrzymają spadki cen?

Zakończenie programu "Bezpieczny Kredyt 2%" wyraźnie wpłynęło na rynek, powodując pewne wyhamowanie popytu, który był silnie stymulowany przez dopłaty. Wiele osób, które kwalifikowały się do programu, przyspieszyło swoje decyzje zakupowe, co stworzyło sztuczny wzrost aktywności na rynku.

Obecnie rząd zapowiada prace nad nowymi formami wsparcia mieszkalnictwa. Chociaż szczegóły nie są jeszcze znane, możemy spodziewać się, że będą one miały na celu ponowne ożywienie rynku. Kluczowe będzie, czy nowe programy będą adresowane do szerokiej grupy odbiorców, czy też będą bardziej selektywne.

Szczegóły tych programów, takie jak limity cenowe nieruchomości, kryteria dochodowe czy wysokość ewentualnych dopłat, będą miały ogromny wpływ na kształtowanie się popytu. Jeśli programy będą miały szeroki zasięg i atrakcyjne warunki, mogą ponownie stymulować rynek, szczególnie w segmencie popularnym, i skutecznie przeciwdziałać ewentualnym korektom cenowym. W przeciwnym razie, bez silnego wsparcia, ten segment rynku może być bardziej podatny na spadki.

Koszty, które hamują obniżki: co składa się na ostateczną cenę metra kwadratowego?

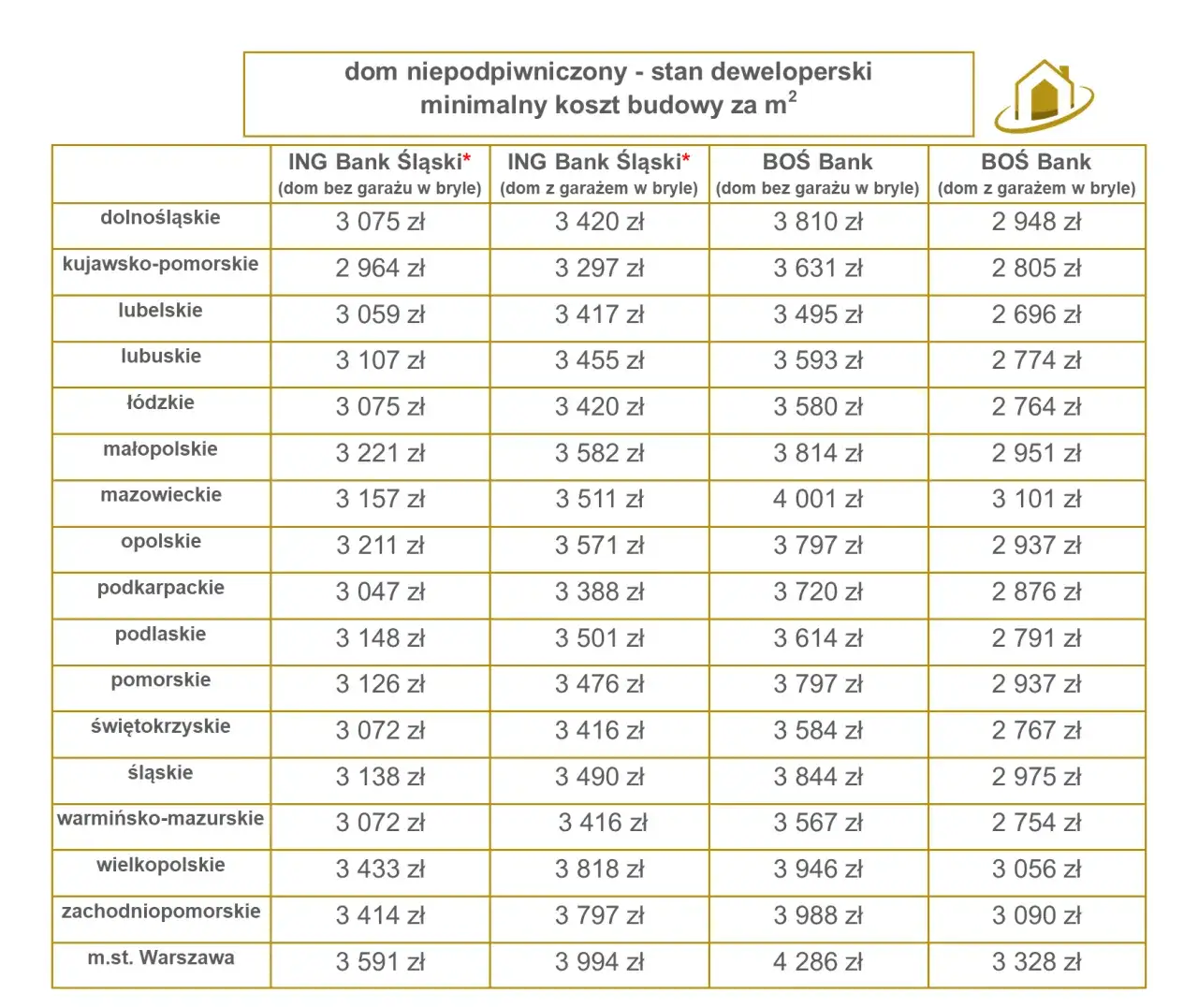

Analizując ostateczną cenę mieszkań, nie można pominąć czynników kosztowych. Ceny materiałów budowlanych, po okresie gwałtownych wzrostów, ustabilizowały się, ale wciąż pozostają na wysokim poziomie. Oznacza to, że deweloperzy nie mogą liczyć na znaczące obniżki w tym obszarze, co bezpośrednio przekłada się na koszty realizacji inwestycji.

Kolejnym istotnym elementem są rosnące koszty pracy. Brak wykwalifikowanych pracowników i ogólny wzrost płac w sektorze budowlanym wymuszają na deweloperach ponoszenie wyższych wydatków. To z kolei ogranicza ich marże i sprawia, że pole do ewentualnych obniżek cen na rynku pierwotnym jest bardzo wąskie. Deweloperzy muszą utrzymać rentowność, a koszty pracy stanowią coraz większą część budżetu.

Nie bez znaczenia jest również dostępność i ceny gruntów, zwłaszcza w dużych miastach. Atrakcyjne działki pod zabudowę są towarem deficytowym, a ich ceny są bardzo wysokie. Stanowi to poważną barierę dla budowy tańszych mieszkań, ponieważ koszt zakupu gruntu jest jednym z fundamentalnych składników ceny metra kwadratowego. W rezultacie, nawet przy stabilizacji innych kosztów, ceny gruntów będą windować ceny finalne.

Rynek pierwotny vs. wtórny: gdzie najpierw zobaczymy ewentualne obniżki?

Dynamika cen na rynku pierwotnym i wtórnym często się różni. Z mojego doświadczenia wynika, że rynek wtórny jest zazwyczaj bardziej podatny na korekty cenowe. Charakteryzuje się on dużą liczbą ofert, często dotyczących starszego budownictwa, które może wymagać dodatkowych nakładów finansowych na remonty. Właściciele takich nieruchomości bywają bardziej skłonni do negocjacji, zwłaszcza jeśli zależy im na szybkiej sprzedaży.

Sytuacja na rynku pierwotnym, zwłaszcza w największych aglomeracjach, jest nieco inna. Deweloperzy działają z większą ostrożnością, a ograniczona podaż atrakcyjnych gruntów sprawia, że nowe inwestycje są starannie planowane. To z kolei przekłada się na mniejszą elastyczność cenową. Nowe mieszkania, szczególnie te o wysokim standardzie, rzadziej podlegają znaczącym obniżkom, ponieważ ich koszt budowy i marża dewelopera są już na pewnym poziomie.

Warto również zwrócić uwagę na różnice w dynamice cen między segmentem premium a mieszkaniami popularnymi. W segmencie premium, gdzie nabywcy mają większą siłę nabywczą, ceny są bardziej odporne na wahania rynkowe. Natomiast mieszkania popularne, szczególnie te o niższym standardzie lub w mniej atrakcyjnych lokalizacjach, mogą być bardziej wrażliwe na zmiany popytu i ewentualne obniżki cenowe, zwłaszcza jeśli pojawią się nowe, konkurencyjne oferty.

Kiedy mieszkania stanieją? Oto najbardziej prawdopodobne scenariusze

Zastanawiając się, kiedy mieszkania mogą stanieć, musimy wziąć pod uwagę szereg czynników, które mogłyby wywołać taką sytuację:

- Znaczące podwyżki stóp procentowych: Gdyby RPP zdecydowała się na drastyczne podniesienie stóp, zdolność kredytowa Polaków spadłaby jeszcze bardziej, co ograniczyłoby popyt i mogłoby wymusić obniżki cen.

- Gwałtowne spowolnienie gospodarcze: Kryzys gospodarczy, wzrost bezrobocia i spadek dochodów realnych to czynniki, które zawsze negatywnie wpływają na rynek nieruchomości, prowadząc do spadku cen.

- Znaczący wzrost podaży mieszkań: Gdyby deweloperzy masowo wprowadzili na rynek dużą liczbę nowych mieszkań, przewyższającą aktualny popyt, mogłoby to stworzyć presję na obniżki.

Jednakże, istnieje wiele argumentów przemawiających za tym, że znaczące spadki cen są mało prawdopodobne, a rynek raczej będzie dążył do stabilizacji lub lokalnych korekt:

- Stabilne stopy procentowe: Obecne prognozy wskazują na utrzymanie stóp na relatywnie stałym poziomie, co stabilizuje zdolność kredytową i popyt.

- Nowe programy wsparcia: Zapowiadane programy rządowe, takie jak następcy "Bezpiecznego Kredytu 2%", mogą ponownie stymulować popyt, przeciwdziałając spadkom cen.

- Wysoki popyt w miastach: Migracje do dużych miast i potrzeby mieszkaniowe wciąż generują silny popyt, który trudno zaspokoić.

- Koszty budowy: Wysokie ceny materiałów i pracy, a także drogie grunty, ograniczają pole do manewru dla deweloperów, uniemożliwiając im znaczące obniżki cen.

- Inflacja: Mimo spowolnienia, inflacja wciąż jest obecna, co sprawia, że nieruchomości są postrzegane jako dobra inwestycja chroniąca kapitał przed utratą wartości.

Dlatego, planując zakup nieruchomości w najbliższych kwartałach, warto zwrócić uwagę na następujące aspekty:

- Monitoruj decyzje RPP: Obserwuj komunikaty dotyczące stóp procentowych i prognozy inflacji, ponieważ mają one kluczowe znaczenie dla kosztów kredytu.

- Analizuj szczegóły nowych programów rządowych: Zwróć uwagę na kryteria kwalifikacji, limity cenowe i wysokość dopłat mogą one znacząco wpłynąć na Twoje możliwości.

- Bądź elastyczny co do lokalizacji i typu nieruchomości: Na rynku wtórnym lub w mniej popularnych lokalizacjach możesz znaleźć atrakcyjniejsze oferty i większą przestrzeń do negocjacji.

- Porównuj oferty na rynku pierwotnym i wtórnym: Nie ograniczaj się do jednego segmentu. Czasem starsze mieszkanie w dobrej lokalizacji, po odświeżeniu, może okazać się lepszą inwestycją.

- Przygotuj się na negocjacje: W obecnych warunkach rynkowych, zwłaszcza na rynku wtórnym, sprzedający mogą być bardziej otwarci na obniżenie ceny.