W dzisiejszych czasach wynajem mieszkania stał się popularnym sposobem na inwestowanie i generowanie dodatkowego dochodu. Jednak z przychodami z najmu wiążą się również obowiązki podatkowe. Ten artykuł ma na celu rozwiać wszelkie wątpliwości dotyczące terminów płatności podatku dochodowego od przychodów z wynajmu w Polsce, a także przybliżyć zasady opodatkowania ryczałtem oraz prawidłowy sposób rozliczania. Zrozumienie tych kwestii jest kluczowe dla każdego wynajmującego, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Kluczowe terminy płatności ryczałtu od najmu nie przegap ważnych dat!

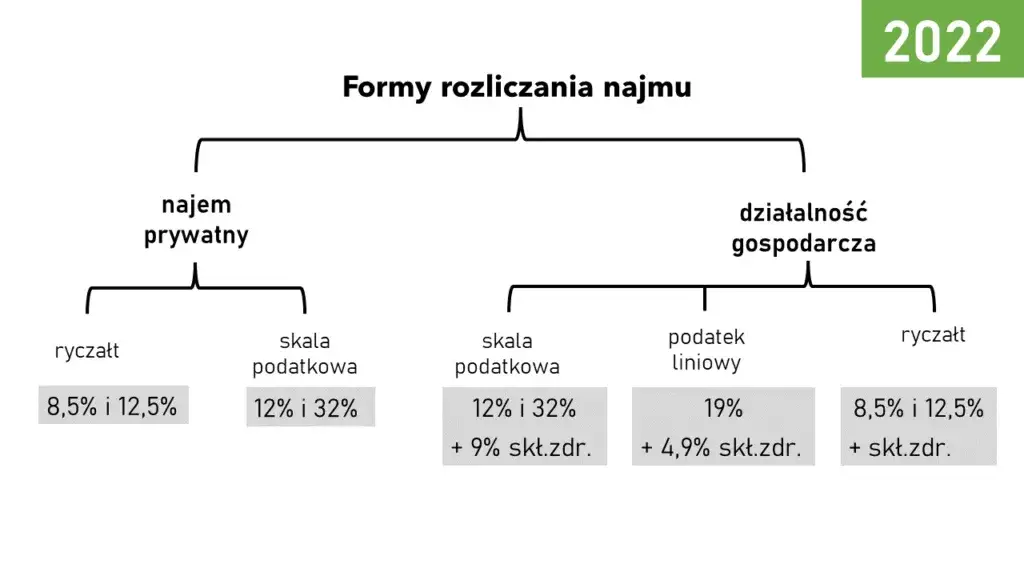

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Miesięczne płatności ryczałtu należy uregulować do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu.

- Dla podatników z niższymi przychodami możliwa jest płatność kwartalna do 20. dnia miesiąca następującego po zakończeniu kwartału.

- Roczne zeznanie podatkowe na formularzu PIT-28 za dany rok należy złożyć do 30 kwietnia roku następnego.

- Stawki ryczałtu wynoszą 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Podatek wpłaca się na indywidualny mikrorachunek podatkowy, który można wygenerować online.

Terminy płatności ryczałtu od najmu nie przegap ważnych dat

Płatności miesięczne i kwartalne nie przegap tych dat!

Kluczową kwestią dla każdego wynajmującego jest terminowe regulowanie zobowiązań podatkowych. W przypadku ryczałtu od przychodów ewidencjonowanych z najmu prywatnego, standardowym rozwiązaniem jest płatność miesięczna. Oznacza to, że podatek za dany miesiąc należy uregulować do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Przykładowo, jeśli przychód z najmu otrzymałeś w styczniu, podatek musisz wpłacić do 20 lutego.

Istnieje jednak możliwość wyboru rozliczenia kwartalnego, co dla wielu osób jest wygodniejszą opcją. Mogą z niej skorzystać podatnicy, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. W takiej sytuacji podatek należy zapłacić do 20. dnia miesiąca następującego po zakończeniu kwartału. Pamiętaj, że wybór tej formy rozliczania zgłasza się w zeznaniu rocznym PIT-28.

- Za styczeń: do 20 lutego

- Za luty: do 20 marca

- Za marzec: do 20 kwietnia

- Za I kwartał (styczeń-marzec): do 20 kwietnia

- Za II kwartał (kwiecień-czerwiec): do 20 lipca

- Za III kwartał (lipiec-wrzesień): do 20 października

- Za IV kwartał (październik-grudzień): do 20 stycznia następnego roku

Ostateczny termin na roczne rozliczenie PIT-28 za 2025 rok

Oprócz regularnych wpłat miesięcznych lub kwartalnych, każdy wynajmujący ma obowiązek złożyć roczne zeznanie podatkowe. Dla przychodów z najmu prywatnego opodatkowanych ryczałtem, właściwym formularzem jest PIT-28. Termin na jego złożenie za rok podatkowy 2025 to 30 kwietnia 2026 roku. Jest to data ostateczna i nieprzekraczalna, dlatego warto zaplanować to rozliczenie z odpowiednim wyprzedzeniem, aby uniknąć niepotrzebnego stresu i ewentualnych konsekwencji.

Ryczałt od najmu prywatnego jakie stawki obowiązują?

Stawka 8,5% kiedy ma zastosowanie?

Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. To znacząca zmiana, którą każdy wynajmujący powinien mieć na uwadze. Podstawowa stawka ryczałtu wynosi 8,5% i ma zastosowanie do przychodów z najmu prywatnego, które w skali roku podatkowego nie przekraczają kwoty 100 000 zł. Oznacza to, że jeśli Twoje roczne przychody z wynajmu mieszkania lub mieszkań mieszczą się w tym limicie, zapłacisz podatek w wysokości 8,5% od każdego uzyskanego przychodu.

Próg 100 000 zł: Co się dzieje po jego przekroczeniu i jak liczyć stawkę 12,5%?

Co jednak w sytuacji, gdy Twoje roczne przychody z najmu przekroczą magiczną barierę 100 000 zł? Wówczas mechanizm opodatkowania zmienia się. Nadwyżka przychodów ponad tę kwotę jest opodatkowana wyższą stawką ryczałtu, wynoszącą 12,5%. Ważne jest, aby zrozumieć, że stawka 12,5% dotyczy tylko tej części przychodów, która przekracza próg. Przykładowo, jeśli w danym roku uzyskałeś 120 000 zł przychodu z najmu, to od pierwszych 100 000 zł zapłacisz 8,5% podatku (czyli 8 500 zł), natomiast od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz 12,5% (czyli 2 500 zł). Łączny podatek wyniesie więc 11 000 zł.

Czy możesz odliczyć koszty? Kluczowa zasada ryczałtu

Jedną z najważniejszych zasad, o której musisz pamiętać przy opodatkowaniu ryczałtem od przychodów ewidencjonowanych, jest brak możliwości odliczania kosztów uzyskania przychodu. To kluczowa różnica w porównaniu do rozliczania na zasadach ogólnych. Oznacza to, że podatek płacisz od całości otrzymanego przychodu, bez pomniejszania go o jakiekolwiek wydatki związane z nieruchomością. Wiele osób pyta mnie o to, czy mogą odliczyć remonty czy opłaty, ale niestety, przy ryczałcie nie ma takiej opcji.

- Wydatki na remonty i modernizacje

- Czynsz do spółdzielni lub wspólnoty mieszkaniowej

- Opłaty za media (jeśli nie są refakturowane na najemcę)

- Odsetki od kredytu hipotecznego zaciągniętego na zakup nieruchomości

- Amortyzacja nieruchomości

- Koszty ubezpieczenia mieszkania

Jak prawidłowo zapłacić podatek od najmu?

Czym jest Twój indywidualny mikrorachunek podatkowy i dlaczego jest niezbędny?

Aby prawidłowo uregulować swoje zobowiązania podatkowe z tytułu najmu, musisz skorzystać z indywidualnego mikrorachunku podatkowego. Jest to unikalny numer rachunku bankowego, który jest przypisany do każdego podatnika w Polsce. Służy on do wpłat z tytułu PIT, CIT i VAT. Mikrorachunek to jedyny właściwy sposób płatności ryczałtu od najmu. Wpłacenie podatku na inny rachunek urzędu skarbowego może skutkować jego nieprawidłowym zaksięgowaniem i w konsekwencji naliczeniem odsetek za zwłokę, dlatego precyzja jest tutaj niezwykle ważna.

Jak w 2 minuty wygenerować swój mikrorachunek podatkowy online?

Wygenerowanie mikrorachunku podatkowego jest niezwykle proste i zajmuje dosłownie chwilę. Nie musisz nawet wychodzić z domu. Oto instrukcja krok po kroku:

- Wejdź na oficjalną stronę internetową Ministerstwa Finansów: podatki.gov.pl/generator-mikrorachunku-podatkowego.

- Wybierz opcję "Wygeneruj mikrorachunek".

- W zależności od tego, czy jesteś osobą fizyczną, czy prowadzisz działalność gospodarczą, wprowadź swój numer PESEL (dla osób fizycznych) lub NIP (dla przedsiębiorców).

- Kliknij "Generuj mikrorachunek".

- Twój indywidualny numer mikrorachunku zostanie wyświetlony na ekranie. Możesz go zapisać lub wydrukować.

Prawidłowy przelew do urzędu skarbowego co wpisać w tytule?

Po wygenerowaniu mikrorachunku i ustaleniu kwoty do zapłaty, pozostaje kwestia wykonania przelewu. Aby Twoja płatność została prawidłowo zaksięgowana przez urząd skarbowy, niezwykle ważne jest precyzyjne wypełnienie tytułu przelewu. Zawsze doradzam moim klientom, aby podawali pełną informację, która jednoznacznie identyfikuje rodzaj podatku i okres, którego dotyczy. Optymalny tytuł przelewu to: "ryczałt od najmu za [miesiąc/kwartał] [rok]". Przykładowo, "ryczałt od najmu za styczeń 2024" lub "ryczałt od najmu za I kwartał 2024". Taka precyzja eliminuje ryzyko pomyłek.

Roczne rozliczenie PIT-28 co musisz wiedzieć?

Dlaczego PIT-28 to jedyny formularz dla wynajmującego na ryczałcie?

Jak już wspomniałam, od 2023 roku najem prywatny może być opodatkowany wyłącznie ryczałtem od przychodów ewidencjonowanych. W związku z tym, jedynym właściwym formularzem do rocznego rozliczenia tych przychodów jest PIT-28. To bardzo ważna informacja, ponieważ często spotykam się z pytaniami, czy można rozliczyć najem na PIT-37 lub PIT-36. Odpowiedź jest jednoznaczna: nie. Formularze PIT-37 (przeznaczony dla osób uzyskujących przychody m.in. z umowy o pracę czy zlecenia) oraz PIT-36 (dla osób rozliczających się na zasadach ogólnych, np. z działalności gospodarczej) nie mają zastosowania do najmu prywatnego opodatkowanego ryczałtem. Pamiętaj o tym, aby uniknąć błędów w rozliczeniu.Jakie przychody musisz wykazać w zeznaniu rocznym?

W rocznym zeznaniu podatkowym PIT-28 masz obowiązek wykazać wszystkie przychody uzyskane z najmu prywatnego w danym roku podatkowym. Nie ma znaczenia, czy podatek był przez Ciebie opłacany miesięcznie, czy kwartalnie. Sumujesz wszystkie kwoty czynszu (oraz innych świadczeń od najemcy, które stanowią przychód, np. opłaty za media, jeśli nie są refakturowane) otrzymane od 1 stycznia do 31 grudnia danego roku. To właśnie ta łączna kwota będzie podstawą do ostatecznego rozliczenia i ewentualnej dopłaty lub zwrotu podatku, jeśli w ciągu roku wpłaciłeś za dużo.Unikaj najczęstszych błędów przy rozliczaniu najmu

Otrzymałem pierwszy czynsz kiedy i jak zapłacić pierwszy podatek?

Często pojawia się pytanie, kiedy dokładnie powstaje obowiązek podatkowy. Odpowiedź jest prosta: obowiązek ten powstaje z chwilą uzyskania pierwszego przychodu z najmu. Jeśli więc otrzymałeś pierwszy czynsz, powiedzmy 15 stycznia, to już za styczeń masz obowiązek zapłacić podatek. Termin płatności to, jak już wiesz, 20. dzień miesiąca następującego po miesiącu uzyskania przychodu. Czyli w naszym przykładzie, pierwszy podatek za styczeń musisz wpłacić do 20 lutego. Pamiętaj, aby od razu wygenerować swój mikrorachunek podatkowy i dokonać wpłaty, nie czekając na koniec roku.

Co grozi za spóźnienie z płatnością ryczałtu lub złożeniem PIT-28?

Terminowość w rozliczeniach podatkowych jest niezwykle ważna. Spóźnienie z płatnością ryczałtu, nawet o jeden dzień, skutkuje naliczeniem odsetek za zwłokę. Wysokość odsetek jest zmienna i zależy od stopy referencyjnej NBP. Co więcej, niezłożenie w terminie rocznego zeznania PIT-28 lub złożenie go z opóźnieniem może prowadzić nie tylko do naliczenia odsetek, ale także do odpowiedzialności karno-skarbowej, co w skrajnych przypadkach może oznaczać kary finansowe. Zawsze zalecam, aby traktować terminy podatkowe bardzo poważnie i w razie problemów kontaktować się z urzędem skarbowym lub doradcą podatkowym, zanim upłynie termin.

Zapłaciłem za remont czy na pewno nie mogę tego w żaden sposób uwzględnić?

To jedno z najczęściej zadawanych pytań, z którym spotykam się w mojej praktyce. Właściciele mieszkań często inwestują w remonty, aby podnieść standard nieruchomości i zwiększyć atrakcyjność dla najemców. Niestety, muszę to powtórzyć: przy opodatkowaniu ryczałtem od najmu prywatnego nie ma możliwości uwzględnienia żadnych kosztów uzyskania przychodu, w tym wydatków na remonty. Podatek płacony jest od kwoty przychodu brutto. Jest to specyfika tej formy opodatkowania, która z jednej strony upraszcza rozliczenia (nie trzeba gromadzić faktur za koszty), z drugiej jednak wyklucza możliwość obniżenia podstawy opodatkowania o poniesione wydatki. Warto o tym pamiętać, planując inwestycje w wynajmowaną nieruchomość.